Korean companies for a long time have been keenly interested in attaining fuller and more direct participation in the Islamic financial markets. Due to the relatively unconventional characteristics of Sukuk which did not neatly fit into any category of permissible securities under existing Korean laws, however, the general understanding was that issuance of

Until 2011, trust securities representing the beneficial interest of the trust could only be issued by licensed trust companies and only in connection with monetary trust agreements. The Trust Act of Korea was amended in 2011 to allow issuance of trust securities by any trustee for any type of beneficial interest. As a result thereof, it became possible for SPVs used in a

전통적으로 금융이란 부의 시간적 이동(the transfer of wealth across time)이고, 자본시장은 부의 시간적 이동이 가능할 수 있도록 오늘의 현금과 장래의 현금을 교환하는 장소(a market where people trade between dollars today and dollars in the future)로 이해되고 있다.1) 이러한 금융을 지배하는 가장 기본적인 원칙은 다음과 같다.2)

그렇다면, 오늘의 현금과 장래의 현금이 맞교환되기 위해서는 이러한 가치차이를 메워주는 요소가 필수적으로 수반되어야 하는데, 그것이 곧 이자이다. 이렇게 볼 때 금융에서 이자란 필수적인 요소가 된다. 그런데, 이런 통념을 완전히 뒤엎는 것이 이슬람율법이다. 이슬람율법에서는 시간의 경과를 금전적 가치로 인식하지 않고 채무의 지급도 사전에 고정된 것으로 보지 않는다.3) 그 결과 돈의 시간가치에 기초한 이자의 수수는 허용되지 않는다.4) 결과적으로, 이슬람 진영에서의 자금거래는, 서구세계의 전통적 금융방식과는 다른 방식으로 행하여질 수밖에 없다. 따라서, 이슬람국가들에서는 경제활동의 영위에 필요한 금융활동의 수행을 위하여, 소위 이슬람금융이라 불리는, 이자를 요소로 하지 않는 대체적 자금조달기법이 발달하였다.

일반적으로 기업이 자본시장으로부터 직접 자금을 조달하는 직접금융의 가장 보편적인 방식은 증권발행이다. 그런데, 상법과 ⌜자본시장과 금융투자업에 관한 법률⌟(이하 ‘자본시장법’)등으로 구성된 현행 기업금융법체계는 서구세계의 전통적 금융방식에 기초한 법체계인 까닭에 증권발행과 관련된 규정들 역시 주식이나 전통적인 회사채(conventional bond) 또는 여기에 약간의 변형을 가한 전환사채, 교환사채 등 서구금융시장에서 유통되는 금융상품들을 염두에 두고 제정된 것들이다. 그러다보니 현행법 체계 하에서 우리 기업들이 수쿠크를 발행할 수 있는가에 대하여 논란이 있어 왔다. 본고에서는 우선, 수쿠크의 법적 특성에 대하여 검토한 후, 수쿠크 발행과 관련된 현행법상의 제약 및 그 해결방안에 대해 중점적으로 다루어보기로 한다.

1)Richard A. Brealey/Steward C. Myers, ⌜Principles of Corporate Finance (4th ed.)⌟(McGraw-Hill, Inc., 1991) 15면. 2)위의 책, 12-13면. 3)한동훈/이원삼/안수현,⌜이슬람법이론 및 금융법제⌟(한국법제연구원, 2009), 105면. 4)엄밀히 말하면, 이슬람율법이 금하는 것은 riba이나, 대부분의 금전거래에서 금지되는 riba의 실질적인 성격은 곧 이자이므로, 이슬람금융은 이자를 허용하지 않는 것으로 일반적으로 이해되고 있다. 자세한 사항은 아래 II항 참조.

이슬람 국가에서도 자금의 조달과 운용을 위한 금융기능은 필요할 수밖에 없으므로, 이슬람 율법인 샤리아(

1.1. 이슬람금융의 기본원칙

이슬람 사회는 믿음이 법으로써 규범화되어 있는 정교일치 사회이다. 즉, 종교와 세속적 사항들이 뒤섞여 있는 사회인 것이다. 샤리아의 적용대상은 개인의 종교적 수행에 국한되지 않고 생활양식, 습관, 문화 등 이슬람교도들의 일상생활과 사회의 모든 측면을 포함한다. 한편, 사회가 변화, 발전해가는 과정에서, 출산억제, 인간복제, 장기이식과 같은 윤리적 문제나 신용카드, 이슬람보험인 타카풀(takaful)과 같은 상업적 문제와 같이, 코란이나 순나에 직접 언급되지 않은 새로운 쟁점들이 등장하는 경우에는, 이러한 쟁점들은 명망 높은 샤리아 학자들이 법률적 추론 등의 방법을 통해 제공하는 일종의 유권해석인 파트와(fatwa)를 통해 규율한다.7) 그 결과 이슬람금융 역시 다음과 같은 기본적인 이슬람 원칙의 적용을 받는다.8)

이러한 이슬람의 원칙에서 파생되는 기본적인 법칙은, 그 어떤 거래에도 리바(riba)와 가라(gharar)가 존재하면 안 된다는 것이다.

1.2. 리바의 수취금지

통상 리바(

무함마드의 언행록인 하디스(

이슬람세계관에서는, 일반적으로 현금이나 금융자산은 내재적 가치(intrinsic value)가 없기 때문에 단지 가치교환의 수단일 뿐 거래대상인 상품(commodities that can be traded in)은 아니다. 자산(property)이라고 보지 않는 것이다. 그 결과 통화의 매매(sale of currency)는 허용되지 않을 뿐더러, 실물경제에 투하되지 않으면 금전 자체가 가치를 창출할 수 없다고 보기 때문에 금전 자체는 정당한 이윤의 근원이 될 수 없다. 돈의 궁극적인 목적은 의식주와 같은 기초적인 수요충족을 위한 것에 불과하다.18) 그래서, 샤리아에 따르면, 대출은 자선행위(an act of charity)이어야 하며,19) 차주로부터 이자를 지급받음으로써 이익을 얻는 것은 부당한 행위이다. 그렇다고, 이슬람이 이윤의 획득 자체를 금지하는 것은 물론 아니다. 이슬람세계에서도 이윤의 창출은 권장의 대상이지만, 이윤은 거래(trade)를 통해서 창출되어야만 하며, 투자수익(a return on investment)은 투자자가 상업적 위험(commercial risk)을 감수한 경우에만 정당화 될 수 있다.20) 그런데, 단지 돈을 빌려주는 것만으로는 상업적 위험을 부담한 것으로 해석되지 않으므로,21) 대출금에 대한 이자는 수취가 금지되는 리바에 해당한다. 이윤은 오로지 진정한 상업적 위험을 떠안을 때에만 정당화될 수 있는 것이다.

이와 같이 리바의 금지로 인해 손익분담(profit-and-loss-sharing)은 이슬람금융의 핵심적인 개념이 되며, 전통적 금융에서의 이자라는 요소는 손익분배라는 개념으로 대체될 수밖에 없다.22) 그런데, 자본을 제공하는 자가 투자위험을 인수한 경우에는 투자수익이 보장되거나 사전에 금액이 확정될 수는 없기 때문에, 자금제공에 대한 어떤 형태의 수익이든23) 사전에 그 금액이 확정되어 있다면(any return on money that is predetermined in amount), 이는 리바에 해당한다고 해석된다.24) 금전을 제공한 후 돌려받는 과정에서 회수할 금액의 증가분이 사전에 확정되어 있다면, 이는 위험을 부담하지 않고 자산을 증식시키는 행위이므로 그러한 증가분은 부당한 이득이라고 보고 금지하는 것이다. 그렇기 때문에 오늘날 이자를 기반으로 하는 전통적인 금융거래25)의 상당부분은 리바에 해당된다.26) 그러므로, 이슬람금융에서는 자금제공자가 투자위험을 분담할 것을 요구하는 손익분담이 기본이 될 수밖에 없으며, 그 결과 자금을 제공할 것인지 여부에 대한 판단에 결정적인 영향을 미치는 것은 차주의 신용보다는 해당 사업의 타당성과 경영진의 경영능력이 된다.27)

요약하면, 샤리아가 대출금에 대한 이자수령을 금지한다는 점에 대해서는 이슬람의 모든 종파가 한 목소리를 내고 있다.28)29) 하지만, 이자의 경제적 성격을 ‘자금의 사용기간 및 수반되는 위험의 대가’라고 파악한다면, 이러한 이자는 대출금에 대해서만 발생하는 것은 아니고, 다양한 구조의 금융거래에서 다양한 형태로 발생한다. 하지만, 현재 가장 보수적인 이슬람율법학자들조차도, 금융거래와 관련된 모든 형태의 이자지급이 다 금지대상인 리바에 해당한다는 입장을 취하고 있지는 않다. 현재 리바의 부존재가 공인되어 있는 거래형태인 무라바하(

1.3. 과도한 가라의 금지

가라(

이와 같이 과도한 가라(excessive gharar)를 수반하는 계약은 무효로 되는 까닭에, 이슬람 계약은 거래당사자간의 권리의무에 관한 모든 사항이 명확하게 규정되어야 하며, 모든 투기적 요소는 배제되어야 한다. 따라서, 이슬람금융에선, 미래 현금흐름이 계약 당시에 명확히 규정되어 있지 않고 우발적인 사항에 따라 수익이 달라지는 파생상품거래(예를 들면, 헷지 거래, 선물거래등) 내지 우발채무거래(예: 보험)는 원칙적으로 금지된다.39)

1.4. 소결

이슬람금융이란, 자금제공자가 자금을 제공한 대가로 이익을 수취하면서도 샤리아에 저촉되지 않도록 하고자, 오랜 역사적 과정을 거치는 과정에서 율법학자들의 해석을 통해 고안해 낸 샤리아에 부합하는 자금거래방식이다. 샤리아에 따르면, 자금제공자가 누릴 수 있는 수익은 그 자금이 투자된 사업이나 자산의 운용성과로 인한 이익의 일부로 한정되며 나아가 자금제공자는 수익과 함께 손실도 부담하여야 한다. 즉, 이슬람금융거래의 핵심은 투자대상 사업 내지는 자산에 대한 투자자의 손익분담인 것이다. 따라서, 투자대상의 운용성과와 무관하게 확정된 금액을 회수할 권리를 보장하는 것은 허용되지 않는다. 그 결과 자본의 사용대가를 지급함에 있어, 제공된 자본이 실제 실물경제에 투자됨으로써 발생한 수익의 일부를 당사자 간에 사전에 합의한 비율에 따라 지급하는 것은 허용되나, 실제 손익과 무관하게 사전에 확정된 금액을 지급하는 것은 리바에 해당되어 금지된다. 그러므로, 단순히 자금의 제공만으로 구성되는 전통적 방식의 금융거래와 달리, 이슬람 금융거래에서는, 자금의 제공과 함께 그 자금이 투자되는 실물거래가 항상 수반될 수밖에 없다. 제공된 자금이 구체적으로 어떤 방식으로 어떤 사업 내지는 자산에 투자되는지 여하에 따라 이슬람금융은, 무사라카(

5)Sharia는 아랍어로 ‘샘에 이르는 길(the way to the fountain)’이라는 뜻으로, 이슬람 경전인 꾸란(Quran)과 무함마드(Muhammad)의 언행인 순나(sunna)를 통해 게시된 聖法(revealed divine law in Quaran and Sunna)을 말한다. 한편, 순나(sunna)를 기록한 문서를 하디스(hadith)라고 한다. 그러니까, 하디스는 마호메트의 언행록인 것이다. Mahmoud A. El- Gamal, ⌜Islamic Finance–Law, Economics, and Practice (1st paperback ed.)⌟(Cambridge University Press, 2009), Glossary and Transliteration부분 xv-xvii면; Rahail Ali 편저, ⌜Sukuk and Islamic Capital Markets: A Practical Guide⌟(Globe Business Publishing Ltd., 2011), 174면 (Glossary). 6)Mahmoud A. El-Gamal, 위의 책, 8면. 7)특정 사항에 대하여 샤리아학자들 간에 논의결과 합의에 도달함으로서 내려진 종교적 결정을 파트와(Fatwa)라고 부르는데, 해당 파트와는 즉시 샤리아의 일부가 된다. 그러니까, 파트와는 일종의 판례법에 해당한다. 한동훈/이원삼/안수현, 앞의 책, 15면 및 83-84면. 8)Maha-Hanaan Balala,⌜Islamic Finance and Law: Theory and Practice in a Globalized World⌟, (I.B. Tauris Co. Ltd., 2011), 23면. 9)Mahmoud A. El-Gamal, 앞의 책, 49면. 10)Maha-Hanaan Balala, 앞의 책, 62-65면. 따라서, 리바는 종종 부당한 재물의 축적(unjust enrichment)라고 번역되기도 한다. Omar Salah, “Islamic Finance: The Impact of the AAOIFF Resolution on Equity-Based Sukuk Structures”, TISCO Working Papers Series on Banking, Finance and Services No. 02/2011 (Tilburg Law School, 2011.3.), 8면. http://www.ssrn.com/link/Tilburg-TISCO-Banking-Financing.html 11)Mahmoud A. El-Gamal, 앞의 책, 49면. 12)Maha-Hanaan Balala, 앞의 책, 72면. 13)nasia는 미루다(to defer) 및 잊다(forget)라는 뜻을 가진 과거형 동사 nasiya에서 파생된 단어이므로, 이런 종류의 리바에는 시간적 요소(즉, 연불지급)가 포함됨을 암시하고 있다. Mahmoud A. El-Gamal, 앞의 책, 201면. 14)하디스에는 무함마드가 “금은 금으로 지급하고, 은은 은으로, 밀은 밀로, 보리는 보리로, 대추는 대추로, 소금은 소금으로 지급하라. - 동종 동량으로, 즉시 지급하라. 만일 종류가 다르다면, 원하는 가격에 팔되, 대금은 즉시 지급하라. (Gold is to be paid for by gold, silver by silver, wheat by wheat, barley by barley, dates by dates and salt by salt – like for like, equal for equal, payment being made on the spot. If the species differ, sell as you wish provided payment is made on the spot.)”라고 말했다고 기록되어 있다. Maha-Hanaan Balala, 앞의 책, 72. 15)상호간에 동시이행이 요구되므로, 결과적으로 선물거래는 금지된다. 16)Mahmoud A. El-Gamal, 앞의 책, 52면. 17)Maha-Hanaan Balala, 앞의 책, 74면. 18)Maha-Hanaan Balala, 위의 책, 26면; Rahail Ali, “An Overview of the Sukuk market”, ⌜Sukuk and Islamic Capital Market (Consulting Editor: Rahail Ali)⌟(Globe Business Publishing Ltd. 2011), 10면; 정순섭, “이슬람채권 수쿡의 구조”, ⌜BFL⌟ 제30호 (2008.7.), 42면; Reimout M. Wibier/Omar Salah, “The Credit Crunch and Islamic Finance: Shari’ah- compliant finance against the backdrop of the credit crisis” TISCO Working Papers Series on Banking, Finance and Services No. 01/2011 (Tilburg Law School, 2011.1.), 8면. http://www.ssrn.com/link/Tilburg-TISCO-Banking-Financing.html (최종방문: 2015. 4. 22.) 19)만일 대출의 법적 성격을 ‘금전을 교환하는 쌍무계약’(즉, 원금 상환을 빌려준 돈에 대한 대가의 지급이라고 해석)이라고 파악하게 되면, 이자를 받지 않더라도, 대가를 즉시 지급하라는 요건을 충족하지 못하므로, 이는 리바 알피들에 해당하여 금지대상이다. 그럼에도 불구하고 대출이 허용되는 것은 대출에는 자선적인 성격이 있다고 보기 때문이다. 즉, 대주는 대출을 통해 차주에게 돈의 시간가치를 공여하는 것이지만, 원금상환가능성의 존재로 인해, 다른 형태의 자선행위와 비교할 때, 돈이 필요한 차주의 자존심을 지킬 수 있다는 장점이 있다는 것이다. Mahmoud A. El-Gamal, 앞의 책, 57면. 20)Reimout M. Wibier/ Omar Salah, 앞의 논문, 8면; 정순섭, 앞의 논문, 42면. 21)대출행위에는 차주의 신용위험을 인수한다는 요소가 포함되어 있기는 하지만, 이슬람세계에서는 단지 신용위험을 인수하는 정도만으로는 이윤을 정당화할 수 있는 상업적 위험을 인수한 것으로 보지 않는다. 22)Omar Salah, 앞의 글, 9면. 반면, 전통적인 금융에서는 차주가 지급하여야 할 이자액에 위험요소를 반영시킨다. Maha-Hanaan Balala, 앞의 책, 25면 및 27면. 23)“이자”라는 형태로 지급하는 경우로 한정되지 않는다. 24)Maha-Hanaan Balala, 앞의 책, 25면; 정순섭, 앞의 논문, 42면. 25)이자란, 정해진 이자율에 따라 반환되는 시점까지 경과된 기간에 비례하여 계산되며, 제공된 금전의 사용결과로 인해 수익이 발생하였는지 여부와 관계없이, 무조건 지급되어야 하는 금액이므로, 사전에 액수가 확정되어 있는 수익이다. 샤리아의 관점에서 보면, 이러한 이자를 기반으로 하는 전통적 금융거래란, 대출자가 확정이자에 의해 자기 몫을 확보하고 사업가는 이윤의 잔여분만 차지하는 불공평한 분배기준에 따른 것이 된다. 한동훈/이원삼/안수현, 앞의 책, 88면. 26)Maha-Hanaan Balala, 앞의 책, 25면. 27)정순섭, 앞의 논문, 42면. 28)손태우/김홍배/정태우, “이슬람 금융의 무이자 제도에 관한 연구”, ⌜충남대학교 법학연구⌟ 제25권 제1호 (충남대학교, 2014. 6.), 202면. 29)다만, 리바의 수취금지는, 상업적 거래(commercial transaction)에는 적용이 되지 않으므로, 상업적인 대출의 경우에는, 가라(ghara)에 해당하지 않는 한, 이자 자체가 금지되는 것은 아니라는 입장이 있다. Maha-Hanaan Balala, 앞의 책, 62-65면. 30)실제로, 대금업자들로 하여금 신용거래의 실제 비용을 진술하도록 규정하고 있는 미국의 대금업 진상관련 규정(truth-in-lending regulations)은, 이러한 유형의 금융거래에서 자금제공자가 고객에 적용하는 내재 이자율(implicit interest rates)을 보고하도록 요구하고 있다. Mahmoud A. El-Gamal, 앞의 책, 51-52면. 그럼에도 불구하고, 이러한 형태의 거래가 샤리아에 부합하는 것으로 공인된 이유는, 거래구조상 자금제공자가 자금과 함께 일정한 용역을 제공하거나 사업위험을 부담하는 등의 방법으로 이익의 정당성을 확보하고 있기 때문이다. 위의 책, 28-29면. 31)만일 오늘의 금 10g의 대가를 금10g으로 정하되, 그 지급시기를 1년 후로 정하면 이자율은 0이지만, 여전히 riba al fadl에 해당한다. 왜냐하면, ‘hand-to-hand’제한을 위반하였기 때문이다. Mahmoud A. El-Gamal, 위의 책, 52면. 32)Maha-Hanaan Balala, 앞의 책, 74면. 33)gharar의 문자적인 의미는 위험(risk or hazard)이며, 그 어원은 사기라는 뜻의 ‘gha-rra’이다. gharar의 동사적 명사(verbal noun)인 ‘taghreer’란 ‘모르고 자신의 재산을 위험에 처하게 함(unknowingly expose one’s property to jeopardy)’이라는 뜻이다. 위의 책, 37면. 34)위의 책, 26면. 35)하디스는, 무함마드가 아직 검게 익지 않은 포도, 도망간 노예나 동물, 공중에 떠있는 새, 바다에 있는 고기, 매도인이 인도할 수 없는 목적물 등의 매매를 gharar sale이라는 이유로 금지하였다고 기록하고 있다. 위의 책, 36면. 36)Ibn Ruschd라는 율법학자는 gharar를 “계약의 어떤 면, 질, 목적물 또는 특성에 관한 지식의 부족 또는 무지에서 초래된 협상력의 불평등(the inequality in bargaining power that arises from ignorance (jahl) or lack of knowledge pertaining to an aspect, quality, subject matter or feature of the contract”라고 정의한다. 위의 책, 37면. 반면, Mahmoud A. El-Gamal은 gharar를 “‘어떤 형태의 불완전한 정보 내지는 사기뿐만 아니라 계약의 목적물에 내재하는 위험 및 불확실성까지도 포함하는 개념’ 이라고 정의한다. Mahmoud A. El-Gamal, 앞의 책, 58면. 37)Maha-Hanaan Balala, 앞의 책, 37-40면. 38)Mahmoud A. El-Gamal, 앞의 책, 58-59면. 39)한동훈/이원삼/안수현, 앞의 책, 85면; 김정렬, “한국과 일본의 이슬람금융 도입에 관한 비교 연구”, ⌜대한경영학회지⌟ 제24권 제2호(통권85호) (대한경영학회, 2011.4.), 1227면. 40)복수의 당사자가 각각 자본 혹은 노무를 출자하여 특정한 사업을 수행하는 계약을 말하며, 계약조건은 매우 융통성 있게 정할 수 있다. 즉, 동업(partnership)계약을 통해 지분참여(equity participation) 내지는 이익을 공유(profit sharing)하는 것이며, 무다라바 등 여러 형태의 동업계약을 포함하는 포괄적인 이슬람금융거래구조라고 할 수 있다. 손태우/김홍배/정태우, 앞의 글, 214면-217면; Maha-Hanaan Balala, 앞의 책, 27면. 41)복수의 당사자 중에 한 당사자가 자본을 제공하고 다른 당사자가 이를 운용하여 이윤을 창출하고 그 이윤을 각자 정해진 비율에 따라 분배받은 방식이다. 자세한 사항은 손태우/김홍배/정태우, 위의 논문, 207면-211면 참조. 42)금융기관(또는 수쿠크 발행자)이 고객이 지정하는 부동한 혹은 물품 등 목적물을 스스로 구매하고 이를 고객에게 일정한 수수료를 덧붙여 재판매하는 방식이다. 금융기관(또는 수쿠크 발행자)은 단순히 자금만 제공하는 것이 아니라 해당 목적물의 구매라는 매매계약에 수반되는 노무를 제공하고, 대신 그러한 노무제공에 대한 수수료를 챙김으로써 수익을 올린다. 위의 논문, 211-214면 참조. 43)서구 금융제도 중 리스에 해당하는 기능을 수행하는 거래방식이다. AAOIFI에서 제정한 회계표준인 금융회계표준(Financial Account Standard)의 정의에 따르면, 이자라는 ‘타인으로 하여금 재화를 사용할 수 있게 하거나 노무를 제공하고 그 대신 일정한 대가를 지급받는 행위로써 그 대가가 샤리아에 적합한 것’이다.

수쿠크는, 이슬람금융기법 중 자본시장으로부터 자금을 조달하기 위하여 발행되는, 전통적인 금융의 사채에 상응하는 증권이며, 흔히 이슬람채권이라고 불린다. 하지만, 수쿠크는 샤리아를 준수하는 선에서 전통적인 사채를 대신하기 위하여 고안된 구조화 증서(structured instruments)일 뿐, 사채와 같이 부채를 표창하는 증서(IOU)는 아니므로, 전통적인 의미에서의 사채(bond)와는 분명한 차이가 있다.44) 수쿠크의 핵심은 기초자산에 대한 투자손익분담이기 때문이다.

이슬람금융기관회계감독기구인 AAOIFI45)는 샤리아에 적합한 수쿠크를 ‘(i) 유형 자산의 소유권, 용익권 또는 관련 용역 또는 (ii) 특정 프로젝트의 자산에 대한 소유권 또는 특별투자활동에 대한 비분할 소유지분(undivided shares in ownership)을 표창하는, 동등한 가치의 증서’라고 정의하고 있다.46) 여기서 비분할 소유지분이란, 권리의 목적물은 대상 자산의 전체이지만 권리의 행사는 자신의 지분에 상응하는 비율만큼만 허용된다는 의미이므로, 민법상 ‘공유지분’에 상응하는 개념이다.47) 민법상 공유자는 공유물의 전부를 지분의 비율로 사용, 수익할 수 있다. (민법 제263조) 그러므로, 어느 특정 수쿠크 보유자가 기초자산의 특정부분을 오로지 자기 몫이라고 주장하는 것은 허용되지 않는다.48) Rahail Ali, “An Overview of the sukuk market”, 「Sukuk and Islamic Capital Market (Consulting Editor: Rahail Ali)」(Globe Business Publishing Ltd. 2011), 8면; Rahail Ali/ Imran Mufti, “Legal and structural anatomy of a Sukuk”, 같은 책, 53면. 수쿠크 보유자는, 수쿠크 발행을 통해 조달된 자금이 당초 예정대로 투자된 이후에는, (i) 투자결과 취득한 유형 자산, 용익권 및 용역49) 수쿠크 발행의 기초가 되는 계약상 용역을 청구할 수 있는 계약상 권리 및 용역의 결과로 인한 경제적 이익이 기초자산인 경우를 염두에 둔 표현이다. 또는 (ii) 투자대상인 특정 사업 내지는 특정투자활동에 대한 지분(이하 (i)(ii)를 통칭하여 ‘기초자산’이라고 한다)에 대해, 각자 보유하는 수쿠크 액면금액에 상응하는 공유지분에 따른 지분소유권50)을 민법상 공유자는, 목적물의 어느 특정 부분에 대한 권리를 보유하는 것이 아니라, 자기의 고유 지분에 비례하여 전체 목적물에 대한 소유권을 행사할 수 있으므로, pro rata and undivided shares in ownership이란 결국 공유지분에 상응하는 지분소유권에 해당하는 개념이다. 보유하게 된다. 그 결과 기초자산의 실적 내지는 자산가치 상승으로 인한 이익과 가치하락으로 인한 손실은 모두 수쿠크 보유자에게 귀속되는 것이 원칙이다. 하지만, 기초자산과 관련된 상업적 위험을 투자자에게 부담시키면, 전통적인 사채에 비해 상대적으로 투자자의 위험이 커지므로, 금융상품으로서의 매력도는 떨어질 수밖에 없다. 그렇기 때문에 실제로 2007년 이전에 발행된 수쿠크의 경우에는 자본시장에서의 경쟁력을 확보하기 위하여 여러 가지 방법으로 사실상 어느 정도의 수익을 보장하는 구조를 취한 경우가 많이 있었다. 이러한 관행에 대해 샤리아 율법학자이자 AAOIFI Sharia Council의 president인 Judge M. T. Usmani는 2007년 발표한 글51)을 통해 당시 시장에서 거래되는 수쿠크의 85%가 샤리아를 위배하고 있다고 비판한 바 있다.52) 그가 주로 지적한 문제점은 (i) 수쿠크 보유자들에게 기초자산에 대한 진정한 소유이익이 귀속되고 있지 않다는 점 (ii) 수쿠크 보유자에 대한 정기적인 지급이 기초자산의 실적(performance)에 근거한 것이 아니라는 점 및 (iii) 매입약정을 통한 수익 보장의 세 가지로 요약된다. AAOIFI의 샤리아위원회(Sharia Board)는, 이러한 비판을 수용하여, 2008년 샤리아감독위원회(Sharia Supervisory Board)와 이슬람금융기관에 대한 권고문53) (이하 ‘AAOIFI 2008 결의문’)을 채택하였는데, 동 결의문의 첫 번째 항목은 수쿠크 기초자산에 대한 소유권을 특히 강조하면서, 수쿠크가 시장에서 거래되기 위해서는 수쿠크 보유자가 수쿠크 기초자산의 소유와 관련된 권리의무를 샤리아기준 No.17의 제2조 및 제5/1/2조에 따라 보유한다는 것이 전제조건이라고 선언하고 있다.54) 이와 같이 수쿠크가 표창하는 권리의 속성을 기초자산의 소유와 관련된 권리의무로 파악한다는 것은, 결국 기초자산과 관련된 수익과 위험이 모두 수쿠크 소지자들에게 귀속되어야 한다는 의미이므로, 기초자산과 관련된 상업적 위험을 줄이고자 투자자에게 사실상 어느 정도 수익을 보장하던 종래의 관행은 제동이 걸리게 되었다.

다만, 여기서 수쿠크가 표창하는 기초자산에 대한 소유권이란, 소유권자로서의 법적인 외관(legal title)55) 충족된 완전한 소유권일 필요까지는 없으며, 일반적으로 소유권자의 지위에 수반되는 모든 실질적인 권능과 책임을 의미하는 것으로 이해되고 있다. 따라서, 수쿠크 발행자가 기초자산을 소유하되, 기초자산에 대하여 수쿠크 보유자를 위한 신탁을 설정할 것을 선언함으로써, 수쿠크 보유자들에게 기초자산에 대한 수익적 소유권(beneficial ownership)을 귀속시키고, 수쿠크는 이러한 수익적 소유권을 표창하는 증권으로 발행하면 충분하다. 실제로, 국제금융시장에서 통용되는 수쿠크 거래구조는, 특별목적법인(SPV)이 소유하는 기초자산에 대하여 수쿠크 보유자를 위한 신탁을 선언하고, SPV가 이러한 신탁의 수익권을 표창하는 증서로써 수쿠크를 발행하는 방식으로 진행되고 있다. 그 결과, 수쿠크 보유자들은, 신탁의 공동수익자로서 신탁재산인 기초자산에 대한 수익권을 공유하는 관계에 놓이게 되므로, 각자의 권리가 미치는 대상은 전체 기초자산(의 수익권)이지만 권리의 행사는 자신의 지분에 상응하는 비율만큼만 허용되는, 비분할적 권리(undivided interest on the underlying assets)를 보유하게 된다. 그렇다면, 수쿠크의 법적인 성질은 기본적으로 기초자산에 대한 신탁의 수익권을 표창하는 증서라고 하겠다.56)

수쿠크는 기초자산에 대한 수익적 소유권을 표창하므로, 수쿠크 보유자는 기초자산으로부터 발생하는 현금흐름을 수령할 권리를 보유하게 된다. 따라서, 기초자산으로부터 고정적인 현금흐름이 발생하도록 설계되어 있는 구조에서는, 수쿠크는, 외관상으로는 전통적인 사채와 마찬가지로, 고정적인 현금수입이 발생하는 증서(fixed-income instrument)로서 기능하게 된다. 그러나, 이러한 외관의 유사성에도 불구하고, 수쿠크는 다음과 같은 면에서 전통적인 사채와는 차이가 있다.

수쿠크는, 해당 거래에 수반되는 실물거래의 내용 및 투자구조에 따라, 매우 다양한 형태로 발행될 수 있지만, 실제 수쿠크 발행시장의 90% 이상을 차지하고 있는 것은 이자라(

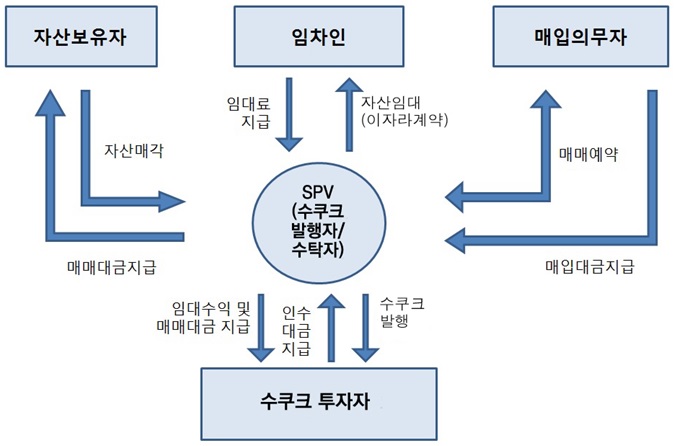

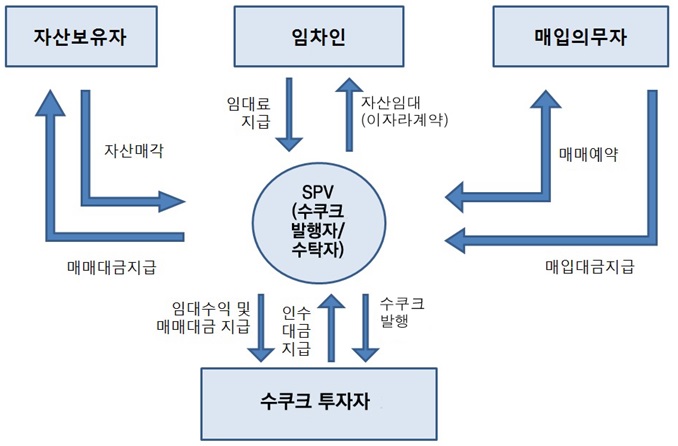

3.1. 이자라 수쿠크(Sukuk-al-ijara)

이자라(ijara) 수쿡은 자산임대료를 자금운용수익의 원천으로 하는 거래이다. 외형상으로는 서구식 리스와 유사하나, “그 대가가 샤리아에 적합한 것”이라는 제약으로 인해 서구식 리스의 경우처럼 물건가격에 리스기간동안의 이자를 가산하여 임대료를 산정하는 것은 허용되지 않으므로, 구체적인 리스료의 산정근거는 서구식 리스와 차이가 있다. 또한, 서구식 리스에서 적용되는 국제회계표준(IAS)은 임대료의 불이행 또는 지연에 대비해 임대료를 유동적으로 정할 것을 권장하고 있으나, 이자라 수쿠크의 경우 가라(

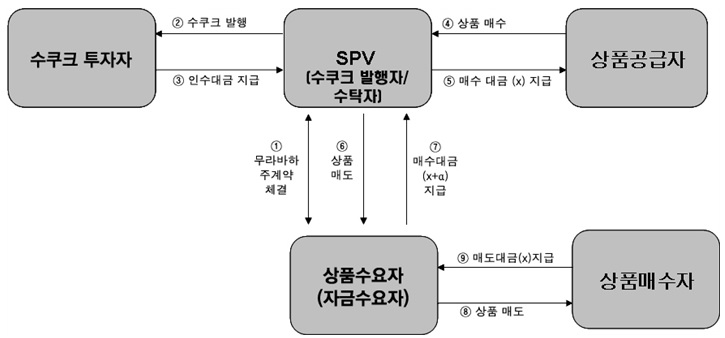

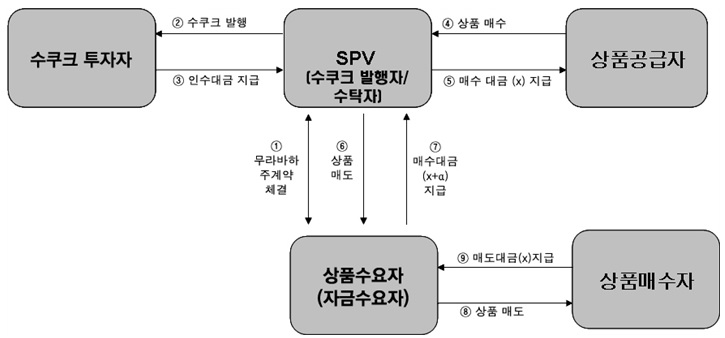

3.2. 무라바하 수쿠크 (sukuk al-murabaha)

무라바하는 실물자산의 재매매로 발생하는 매매차익을 이용하여 자금제공자가 수익을 얻도록 하는 이슬람금융방식인 바, 상품수요자가 거래 대상인 실물자산 자체보다는 자금의 조달에 더 관심이 있는 경우에는, 해당 실물자산을 바로 매각함으로써, 즉각적인 매각대금 상당의 자금을 조달하는 수단으로 사용되기도 한다. 무라바하의 전형적인 거래구조는 아래와 같다.67)

무라바하 수쿠크의 경우 재판매이윤을 통한 이득이 정당한 것으로 해석되는 것은, SPV가 일차적으로 상품의 소유권을 취득함으로써 상품에 대한 위험을 인수하기 때문이다. 즉, 이러한 상업적 위험의 인수가 이윤을 정당화하는 것이다. 하지만, 무라바하 수쿠크는 최초 발행만 가능할 뿐 그 이후 유통시장(secondary market)에서 거래하는 것은 허용되지 않는다. 일단 무라바하 수쿠크가 발행되고 기초 무라바하 계약이 체결되고 나면, 그 이후에는 수쿠크는 무라바하 계약에 따른 금전채무(이슬람에서는 금전과 동일하게 취급)에 대한 소유권을 표창하는 것이 되어 결과적으로 리바 금지 원칙에 위반하기 때문이다. 즉, 무라바하 수쿠크가 유통시장에서 매매될 경우 실질적으로는 상품수요자의 채무가 새로운 투자자에게 이전되는 결과가 되는데, 이러한 경우 상품수요자와 새로운 투자자 간에는 실물자산의 거래가 없고 금전채무만이 남게 된다는 점에서 새로운 투자자의 이윤은 실질적으로 이자의 수취와 동일한 것으로 해석되기 때문이다.

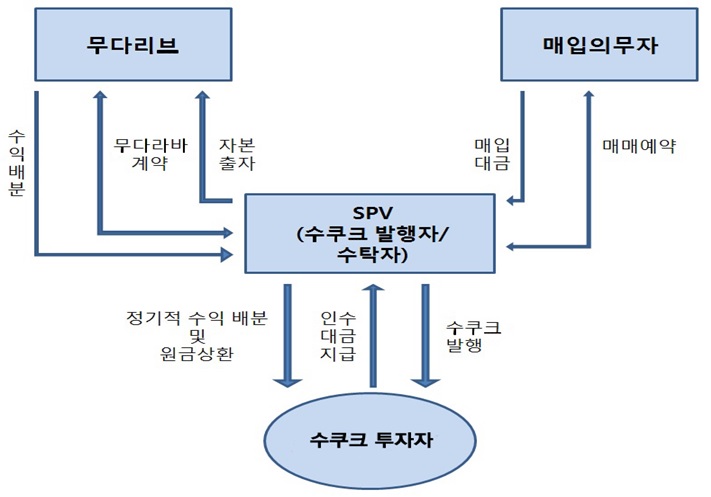

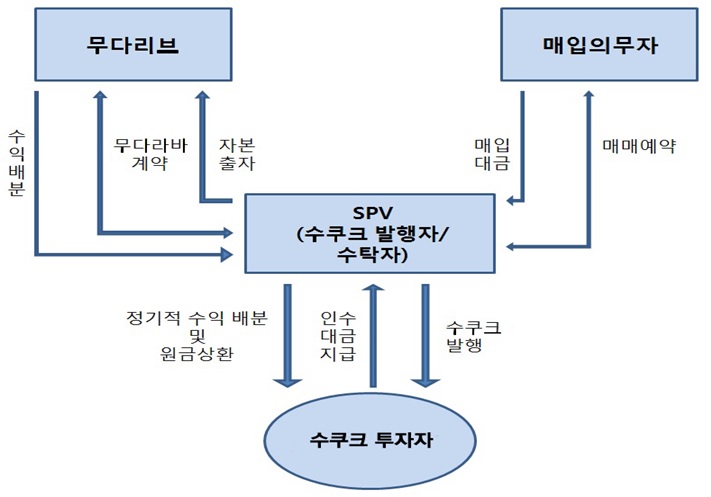

3.3. 무다라바 수쿠크 (sukuk al-mudarabah)

무다라바(

무다라바의 핵심은 모든 손실을

44)Rahail Ali/Imran Mufti, “Legal and strucurual anatomy of a sukuk”,⌜Sukuk and Islamic Capital Markets: A Practical Guide (Consulting Editor: Rahail Ali)⌟(London: Globe Business Publishing Ltd., 2011.) 51면. 저자들은 그렇기 때문에 이슬람채권(Islamic bond)이라는 용어는 부적절한 명칭(misnomer)라고 하고 있다. 45)AAOIFI란 ‘The Accounting and Auditing Organisation for Islamic Financial Institutions’의 약자로, 이슬람금융기관의 회계기준(auditing standards) 및 지배구조기준(governance standards), 윤리기준(ethics standards) 및 샤리아적격기준 (Sharia Standards)등 이슬람금융과 관련된 통일기준을 마련하기 위해 설립된 비영리기구이다. http://www.aaoifi.com/ 46)다음과 같은 AAOIFI Sharia Standard No.17, Article 2 참조. “Investment sukuk are certificates of equal value representing undivided shares in ownership of tangible assets, usufruct and services or (in the ownership of) the assets of particular projects or special investment activity, however, this is true after the receipt of the value of the Sukuk, the closing of the subscription and employment of funds received for the purpose for which the Sukuk were issued.” 47)민법상 공유자는 공유물의 전부를 지분의 비율로 사용, 수익할 수 있다. (민법 제263조) 48)Rahail Ali, “An Overview of the sukuk market”, ⌜Sukuk and Islamic Capital Market (Consulting Editor: Rahail Ali)⌟(Globe Business Publishing Ltd. 2011), 8면; Rahail Ali/ Imran Mufti, “Legal and structural anatomy of a Sukuk”, 같은 책, 53면. 49)수쿠크 발행의 기초가 되는 계약상 용역을 청구할 수 있는 계약상 권리 및 용역의 결과로 인한 경제적 이익이 기초자산인 경우를 염두에 둔 표현이다. 50)민법상 공유자는, 목적물의 어느 특정 부분에 대한 권리를 보유하는 것이 아니라, 자기의 고유 지분에 비례하여 전체 목적물에 대한 소유권을 행사할 수 있으므로, pro rata and undivided shares in ownership이란 결국 공유지분에 상응하는 지분소유권에 해당하는 개념이다. 51)M. T. Usmani, “Sukuk and their Contemporary Applications”, (Bahrain, AAOIFI Sharia Council, 2007) http://www.kantakji.com/media/7747/f148.pdf (최종방문:2015. 4. 22.) 52)그의 주된 비판의 대상은 무사라카(musharaka)나 무다라바(mudarabah)와 같은 지분투자형 수쿠크 거래구조(equity-based sukuk structure)였다. 그 결과 2008년 이후 수쿠크 발행(특히 지분투자형 수쿠크의 발행)은 현저하게 감소되었다. 2008년 이후 수쿠크 발행은 대부분 이자라 수쿠크(리스거래와 유사한 구조)이며, 지분투자형 수쿠크의 발행실적은 미미한 편이다. Omar Salah, 앞의 글, 21-23면. 53)Shariah Board AAOIFI, AAOIFI Shariah Resolutions: Issues On Sukuk, (Bahrain, AAOIFI Shariah Council, February 2008) http://www.aaoifi.com/aaoifi_sb_sukuk_Feb2008_Eng.pdf (최종방문일: 2015.4.20.) 54)AAOIFI 2008결의문의 첫 번째 항목은 다음과 같다. “First: Sukuk, to be tradable, must be owned by Sukuk holders, with all rights and obligations of ownership, in real assets, whether tangible, usufructs or services, capable of being owned and sold legally as well as in accordance with the rules of Shari’ah, in accordance with Articles (2) and (5/1/2) of the AAOIFI Shari’ah Standard (17) on Investment Sukuk. The Manager issuing Sukuk must certify the transfer of ownership of such assets in its (Sukuk) books, and must not keep them as his own assets.” 샤리아 기준 No. 17의 제2조는 각주46)참조. 한편, 샤리아 기준 NO.17의 제5/1/2조는 다음과 같이 규정하고 있다. “Article (5/1/2) It is permissible to issue certificates for (to securitize) assets that are tangible assets, usufruct and services by dividing them into equal shares and issuing certificates for their value. As for debts owed as a liability, it is not permissible to securitize them for the purpose of trading.” 55)소유권자로서의 실질적 권능인 equitable title에 대비되는 개념으로, legal title은 소유명의자에게 귀속된다. 56)Manuela Belmontes/Tahir Jawed, “The Role of the SPV issuer”, ⌜Sukukand Islamic Capital Markets: A Practical Guide (Consulting Editor: Rahail Ali)⌟(London: Globe Business Publishing Ltd., 2011.), 57-63면; Rahail Ali/ Imran Mufti, “Legal and structural anatomy of a sukuk”, 같은 책, 51-53면; 정순섭, 앞의 논문, 45면. 57)Omar Salah, 앞의 논문, 16-17면; Yavar Moini, 앞의 글, 35-36면; Rahail Ali/Imran Mufti, 앞의 글, 53면. 58)통상 취소불가(irrevocable) 매입의무를 부담한다. 59)기초자산의 성격상 또는 기초자산의 점유와 관련된 법적인 또는 현실적인 문제로 인해 매입의무자가 아닌 제3자에게 매각할 수 있는 가능성은 사실상 배제되어 있는 경우가 대부분이다. 60)대부분의 구조에서는 SPV가 매입의무자에게 매입청구권(put option)을 보유함과 동시에 매입의무자도 매도청구권(call option)을 보유하는 구조로 설계된다. 매입청구권/매도청구권이 행사된 이후에는, 매입의무자가 매매대금을 지급할 의무가 기초자산을 구성하게 되므로, 이 시점부터는, 수쿠크는 매입의무자에 대한 금전채권을 표창하는 셈이 된다. 따라서, 결과적으로는 사채의 경제적인 특성을 보유하게 된다. Rahail Ali, 앞의 글, 8면; Yavar Moini, 앞의 글, 36면 및 42면. 61)Rahail Ali/Imran Mufti, 앞의 글, 54면. 62)Omar Salah, 앞의 논문, 16-17면. 63)위의 논문, 23면. 64)AAOIFI 결의문 제5항. 65)Moinuddin Malim & Mashreq Al-Islami, “The Future of Sukuk Islamic Capital Markets,” ⌜Sukuk and Islamic Capital Markets: A Practical Guide, (Consulting Editor: Rahail Ali)⌟(London: Globe Business Publishing Ltd., 2011), 167면. 66)이자라 구조에 관한 상세한 설명은, Rahail Ali, 앞의 글, 13면; Maha-Hanan Balala, 앞의 책, 29면; 손태우/김홍배/정태우, 217-220면 참조. 67)무라바하 구조에 관한 상세한 설명은, Rahail Ali, 앞의 글, 11면; Maha-Hanan Balala, 앞의 책, 28-29면; 손태우/김홍배/정태우, 앞의 논문, 211-214면 참조. 68)무다라바 구조에 관한 상세한 설명은, Rahail Ali, 앞의 글, 15면; Maha-Hanan Balala, 앞의 책, 27-28면; 손태우/김홍배/정태우, 앞의 논문, 207-211면 참조. 69)AAOIFI 2008 결의문은 무다리브(Mudarib)가 액면가로 기초자산을 매입하는 것은 허용되지 않는다고 명시하고 있다.

Ⅳ. 현행 법제하에서 국외 SPV를 이용한 수쿠크 발행가능성

수쿠크 발행자인 SPV를 해외에 설립하는 경우에는, SPV가 어떠한 종류의 유가증권을 발행할 수 있는가 하는 문제는 설립준거지법에 따라 결정되므로, 국내법과는 관계가 없다. 따라서, 설립준거지에서 그러한 종류의 유가증권 발행이 허용된다는 전제하에는, 일단 국외 SPV를 이용한 수쿠크 발행을 불가능하게 만드는 법적 장애물은 없다. 다만, 국내기업이 국외 SPV를 이용하여 수쿠크를 발행하려면, 발행하고자 하는 수쿠크의 종류에 따라 국외 SPV가 국내기업과 기초차산과 관련하여 이자라(ijara)계약, 무라바하(murabaha)계약, 무다라바(mudarabah)계약 등 수쿠크 기초계약을 체결하여야 하는데, 외국환거래법상 국외 SPV는 비거주자에 해당하므로, 수쿠크 기초계약은 외국환거래법상 거주자와 비거주자간의 계약으로서 외국환거래법상 적절한 신고절차의 이행이 요구되는 까닭에, 국내 SPV를 사용하는 경우에 비해 일단 절차상 번거롭다는 단점이 있다. 아울러, 국외에 SPV를 설립하고 유지하기 위해 현지 전문인력의 도움을 받는 과정에서 상당한 비용이 발생할 수밖에 없다. 또한, 기초자산과 관련하여, 자산보유자인 국내기업이 실물자산을 외국법인인 SPV에게 매도하거나 재매입하는 과정, 그리고, 기초자산과 관련하여 국내기업이 SPV에게 정기적으로 지급하는 금액과 관련하여 각종 조세70)가 발생할 가능성이 있다. 이러한 조세는 실물자산거래를 수반하지 않는 전통적인 사채의 경우에는 발생하지 않는 추가적인 부담이므로, 수쿠크는 기본적으로 전통적인 사채에 비해 추가적인 조세비용이 수반될 수밖에 없다는 태생적인 약점을 갖고 있다.

수쿠크 발행과 관련된 조세상 불이익은 여기에 그치지 않는다. 현재 조세특례제한법 제21조 제1항은 내국법인이 발행하는 외화표시채권의 이자에 대해 조세감면혜택을 부여하고 있다. 그러나, SPV가 해외에 설립되면, SPV가 수쿠크 보유자들에게 지급하는 정기적인 지급액은, 세법상 그 실질적 성격을 무엇으로 보든, 국내 세법 적용대상이 아니므로 조세특례제한법 제21조의 혜택을 누릴 여지가 없다. 반면, 수쿠크로 조달한 자금의 실제 수요자인 국내기업은 수쿠크 기초계약의 당사자일 뿐 외화표시채권 발행자가 아니므로, 국내기업이 수쿠크 기초계약에 따라 SPV에게 지급하는 금액에 대해서도 조세특례제한법 제21조 제1항이 적용될 여지는 없다. 따라서, 국내기업이 국외 SPV에게 지급하는 금액은 국내 세법에 따른 원천징수 대상이며, 수쿠크 소지자에게는, 한국 세법에 따라 원천징수를 하고 남은 잔액만이 수익금으로 지급되게 된다. 결과적으로, 국외 SPV를 이용한 수쿠크 발행시 수쿠크 소지자에게 지급되는 투자원본을 초과하는 수익액71)은 사실상 한국세법에 따른 원천징수대상이 되는 셈이다.

그러므로, 해외 SPV를 이용한 수쿠크 발행은, 실물거래를 수반할 수밖에 없는 거래구조로 인한 수쿠크의 태생적 약점에 더하여, 전통적인 사채에 대해 부여되는 이자소득에 대한 조세감면혜택마저도 누리지 못하는 상황으로 인해, 전통적인 사채와의 조세부담격차는 더욱 벌어지게 된다. 이와 같은 조세부담격차가 해결되지 않는 한, 수쿠크 발행의 경제적 효율성을 확보하기는 쉽지 않다. 법적인 장애사유가 없음에도 불구하고 국내기업의 국외 SPV를 이용한 수쿠크 발행실적이 거의 없는 이유는 바로 여기에 있다. 수쿠크 발행과 관련된 조세감면을 위하여 2009년 법안 제6159호로 국회에 처음 제출되었던 조세특례제한법 수정안(이하 ‘수쿠크 법안’이라고 한다.)은, 국외 SPV를 이용한 수쿠크 발행과 관련하여 현존하는 각종 조세상 불이익을 모두 해소함으로써, 조세부담이라는 면에서 수쿠크와 전통적 사채를 동등하게 취급하기 위한 것이었다.72) 하지만, 이러한 법안 제정 취지가 제대로 전달되지 못하고 예상치 않았던 이슬람채권에 대한 특혜시비가 발생하면서, 동 법안은 2009년부터 2011년 임시국회에 이르기까지 무려 4차례에 걸친 거듭된 시도에도 불구하고, 결국 국회를 통과하지 못하고 사장되고 말았다.73)

70)SPV가 취득하는 실물자산과 관련하여 발생하는 취득세, 등록세, SPV가 기초자산 운영과 관련하여 재화 또는 용역을 제공하는 경우 발생하는 부가가치세, 자산보유자가 SPV에 실물자산을 양도하는 경우 부담하여야 하는 자산의 양도차익에 상응하는 법인세 등 전통적인 사채의 경우에는 부담할 필요가 없는 각종 조세부담이 수반된다. 71)전통적 사채의 이자에 해당하는 금액이다. 72)동 법안은, 조세특례제한법에 이자라 수쿠크 및 무라바하 수쿠크와 관련하여 (i)제21-2조를 신설하여, 기초거래 및 수쿠크 발행 전체를 하나의 거래로 간주하고, 동 거래의 수익의 성격을 이자로 보아 외화표시채권과 마찬가지의 조세감면을 부여하며, 아울러 (ii)등록세 및 취득세 면세대상을 규정하는 제119조 및 제120조에 이자라 수쿠크 및 무라바하 수쿠크와 관련하여 발생하는 취득세와 등록세를 감면대상으로 추가하는 것을 골자로 하고 있었다. 73)2009년 9월 처음 법안이 제출되었을 당시에는, 국회 기획재정위원회 산하 조세소위원회조차도 통과하지 못하였다. 동 법안은 2010년 2월 임시국회에 다시 상정되었고, 이번에는 세종시 정국에 밀려 표류하다가 제대로 논의조차 되지 못하고 회기가 종료되고 말았다. 2010년 정기국회에 세 번째로 제출되었을 때에는 우여곡절 끝에 조세소위는 통과하였지만, 결국 기획재정위원회에서 부결되고 말았다. 마지막으로 2011년 2월 임시국회에 한 번 더 제출되었지만, 한나라당은 2월 22일 대변인을 통해 원내대책회의에서 이슬람채권법을 이번 회기 내에 처리하지 않기로 결정했다 라고만 짤막하게 밝힌 채 법안의 심의를 유보해버렸으며, 결과적으로 수쿠크 법안은 사장되고 말았다. 유영규/김민희, “국회에 가로막힌 이슬람머니 유치”, 2009.12.29. 서울신문 기사; 윤진섭, “이슬람 채권 ‘수쿠크’ 2월 국회서도 처리무산”, 2010. 2.23. 이데일리 기사; 장용석, “이슬람채권 과세특례 조특법 개정 ‘불발’”, 2010.12.7. 아주경제기사; 도병욱/박성민, “‘수쿠크법’ 또 연기...與, 이번 회기 논의 않기로”, 2011.2.22. 머니투데이 기사 참조.

Ⅴ. 현행 법제하에서 국내 SPV를 이용한 수쿠크 발행가능성

법적 장애는 없지만 경제적 비효율성으로 인해 활용도가 높지 않은 국외 SPV 이용구조와는 달리, 국내 SPV를 이용하는 거래구조의 경우에는, 과연 그러한 발행이 가능한 것인가 자체가 논란의 대상이었으며, 그러한 논란의 핵심에는 유가증권 법정주의가 자리 잡고 있었다. 국외 SPV와는 달리 국내 SPV는 상법상 회사로서 국내법의 적용을 받기 때문이다. 유가증권이란 「사권이 화체되어 있는 증권으로서 그 권리의 발생·이전·행사의 전부 또는 일부에 증권의 소지가 필요한 것」을 말한다.74) 이와 같이 유가증권은 무형의 권리를 유체화시켜 그 권리의 존재와 내용을 확실하게 함과 동시에 법의 특별한 보호를 부여한 것으로서, 유가증권제도의 남용을 막기 위해서는 유가증권의 종류와 내용을 제한할 필요가 있기 때문에, 법이 인정하는 경우에만 유가증권으로 인정하는 제도를 유가증권 법정주의라 한다.75) 따라서, 유가증권 법정주의를 엄격하게 적용하는 입장에서는, 수쿠크 발행을 허용하는 국내법규가 미비한 상황에서는, 수쿠크 발행이 불가능하다는 결론에 도달하게 된다. 유가증권 법정주의 원칙 하에서는 어떤 특정한 증서에 개념상 유가증권성76)이 인정되더라도 법에 의해 그 발행이 허용되는 것이 아니라면 유가증권으로서의 법률효과가 인정되지 않기 때문이다.77)

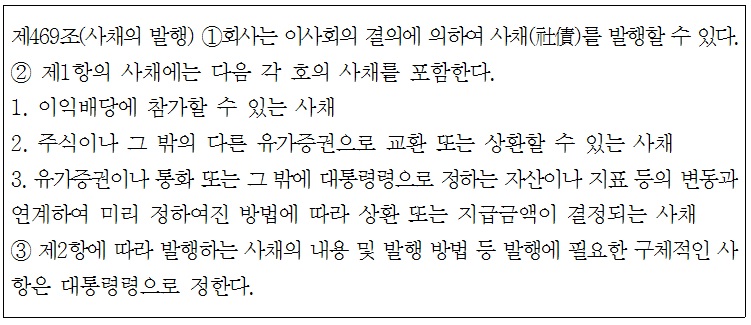

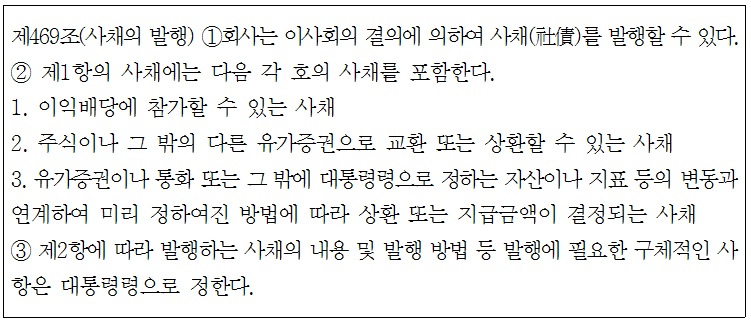

국내에서 수쿠크 발행가능성에 대한 논의가 본격화된 것은 2008년 글로벌 금융위기로 인해 국내기업들이 자금조달에 어려움을 겪게 되면서부터이지만, 사실 유가증권 법정주의 원칙상 회사가 상법에 근거규정이 없는 형태의 유가증권을 발행할 수 있는가 하는 문제와 관련하여서는, 상법에 규정되지 않는 신종사채의 발행을 둘러싸고 이미 오래 전부터 논의가 진행되어 왔다. 2011년 상법 개정 이전에는 상법상 회사가 발행할 수 있는 유가증권으로 명시되어 있던 것은 주식, 사채, 전환사채 그리고 신주인수권부 사채뿐이었다. 한편, 민법은 제523조-제526조에서 무기명채권에 관한 일반규정을 두고 있으며, 나아가 자본시장법 제165의 11은 상장법인의 이익참가부 사채와 교환사채발행에 관한 규정을 두고 있었다.78) 이들 규정간의 관계를 해석함에 있어, 일부 학자들은 민법상 무기명채권에 관한 규정만으로도 무기명채권 발행과 관련하여 유가증권 법정주의의 요건은 충족된 것으로 보아, 상법 기타 다른 근거 법에 특정 형태의 무기명채권 발행에 관한 명시적 규정이 없더라도, 회사의 무기명채권 발행은 허용되는 것이라고 해석하였다. 이와 같은 입장에 선다면 자본시장법상 이익참가부 사채 등에 관한 규정은 상장법인의 발행상 편의를 제공하기 위하여 둔 것일 뿐 그러한 규정이 없었더라도 발행은 가능하다고 해석하게 된다.79) 하지만, 그간 금융감독당국의 입장은, 유가증권 법정주의를 엄격하게 적용함으로써 법률에 명백하게 근거가 있는 형태의 사채발행만이 가능하다는 것이었다.80) 발행가능한 사채의 종류에 대한 이와 같은 비탄력적인 해석 및 운용은 자본시장에서 발행수요가 있는 상품의 발행에 장애가 되었고,81) 2011년 상법개정 이전에는, 자본시장 실무상 상장법인만이 실제로 교환사채나 이익참가부사채를 발행할 수 있었다.82) 하지만, 비상장법인의 경우에도 교환사채나 이익참가부사채의 발행을 통한 자본시장에의 접근성을 확보할 필요성이 있었으므로, 자본시장에서는 오래전부터 비상장법인도 교환사채나 이익참가부사채를 발행할 수 있도록 상법을 개정하여야 한다는 목소리가 높았다. 그럼에도 불구하고 상법개정이 지연되자, 일단 교환사채 등의 발행을 통한 자금조달 필요성이 절박한 벤처기업들의 어려움이라도 먼저 해결할 필요가 있다는 이유로, 상법 개정시까지의 잠정적인 기간 동안 적용될 수 있는 벤처기업을 위한 특별법을 제정하자는 제안까지 제기되기에 이르렀다.83) 이러한 배경 하에 마침내 2011년 상법이 개정되면서 상법 제469조는 다음과 같이 수정되었다.

그 결과, 현재는 비상장법인이라도 교환사채, 이익참가부 사채 등 상법 제469조 소정의 사채를 발행하는 것이 가능하다는 점에 대하여서는 이론의 여지가 없게 되었다. 하지만, 이러한 개정으로 인해, 결과적으로 회사는 법에 명시적인 근거규정이 없는 형태의 사채는 발행할 수 없다는 주장에 더 힘이 실리게 된 것은 사실이다.84) 이런 배경을 고려한다면, 수쿠크의 발행가능성에 대한 검토 역시 엄격한 유가증권 법정주의의 적용을 전제로 할 수밖에 없는 상황이라고 생각된다.

앞서 본 바와 같이 수쿠크는 전형적인 사채와는 많은 점에서 차이가 있다. 따라서, 사채발행에 관한 상법상 규정을 수쿠크 발행의 근거규정으로 삼을 수는 없다. 그렇다고, 달리 상법상 수쿠크 발행의 근거가 될 만한 법조항이 없는 상황에서는, 신종사채에 관한 과거의 논의는 수쿠크에도 그대로 적용된다고 할 수 있다. 그렇다면, 2011년 상법개정을 통해 상법에 몇 종류의 신종사채에 관한 규정이 추가된 상황에서는, 상법에 명시적인 규정을 두지 않은 수쿠크의 경우는, 결국 별도의 발행근거규정이 있어야만 발행이 가능한 것으로 해석될 가능성이 더 높아졌다고 보인다.

이와 관련하여, 현행 법규상 수쿠크의 발행근거규정으로 삼을 만한 법규정이 존재하는가를 검토하기에 앞서 2009년에 수쿠크 법안이 마련되는 과정에서 진행되었던 수쿠크 관련 논의를 먼저 짚어보기로 한다. 2009년 초 국내기업의 수쿠크 발행방안에 대한 논의85)가 진행되는 과정에서 금융당국은, 당시 법상으로는 국내 법인의 수쿠크 발행은 허용되지 않으며, 국내 법인이 수쿠크를 발행하려면 자본시장법 제165조의 11에 규정된 상장법인의 신종사채발행과 유사한 특례규정이 필요하다고 보았다. 그런데, 이러한 특례규정을 두려면, 그 전제조건으로써 수쿠크가 일단 자본시장법상 증권에 해당하여야 하나, 다음과 같은 이유로, 수쿠크는 자본시장법상 증권에 해당하지 않는다는 것이 당시 금융당국의 입장이었다.

자본시장법 제4조 제1항은 자본시장법상 ‘증권’을 ‘내국인 또는 외국인이 발행한 금융투자상품으로서 투자자가 취득과 동시에 지급한 금전등 외에 어떠한 명목으로든지 추가로 지급의무(투자자가 기초자산에 대한 매매를 성립시킬 수 있는 권리를 행사하게 됨으로써 부담하게 되는 지급의무를 제외한다)를 부담하지 아니하는 것’이라고 정의하고 있으며, 나아가 같은 조 제2항은 이러한 증권이 채무증권, 지분증권, 수익증권, 투자계약증권, 파생결합증권, 증권예탁증권의 여섯 가지로 구분된다고 규정하고 있다. 자본시장법상 증권에 대한 정의규정의 문언은 매우 포괄적이어서, 수쿠크를 포함하는 것으로 해석하는데 별 무리가 없다. 문제는 이러한 정의규정과 제2항과의 관계에서 발생한다. 현재의 통설은 자본시장법이 증권을 제4조 제2항에 규정된 여섯 가지 유형으로 구분하고 있으므로, 이러한 여섯 종류의 증권 외에 다른 유형의 증권은 인정되지 않는다는 입장이며, 금융당국 역시 이러한 통설을 지지하는 입장이기 때문이다.86) 이렇게 되면, 수쿠크가 자본시장법상 증권에 해당하기 위해서는, 반드시 이 여섯 가지 유형의 증권 중 어느 하나에 포섭되어야 하나, 당시 금융당국의 입장은, 수쿠크는 이 여섯 가지 유형중 어디에도 해당하지 않는다는 것이었다. 이렇게 되면, 자본시장법상 증권의 개념 자체를 수정하지 않는 한 수쿠크 발행을 위한 특례규정을 두는 것은 불가능하게 된다. 하지만, 자본시장법상 특정 증권의 발행과 관련하여 특례규정을 두는 것과는 달리, 증권의 개념 자체를 수정하는 것은 향후 자본시장법의 전반적인 집행에 영향을 미치는 까닭에 심도있는 검토를 거쳐 신중하게 진행하여야 하는 사항이므로, 간단하게 처리할 수 있는 문제가 아니었다.

마침 그 무렵, 수쿠크 문제와는 별도로, 자본시장법에 대한 전반적인 개정작업이 진행 중이었고87) 자본시장법상 증권의 개념이 너무 경직되어 새로운 금융기법이 반영된 신종 금융투자상품들이 시장에 도입되지 못하고 있다는 비판을 수용하여, 여러 가지 새로운 대체투자증권을 포섭할 목적으로 “신종투자증권” 내지는 “대체투자증권”이라는 항목(이하 “신종투자증권”으로 지칭하기로 함)으로 새로운 유형의 증권을 신설하는 방안에 대하여서도 검토 중이었다. 이에, 금융감독당국에서는, 수쿠크 발행의 허용방안과 관련하여, 신종투자증권의 개념을 정의함에 있어 수쿠크까지 포섭할 수 있도록 탄력적으로 규정한 후 상장법인은 이러한 신종투자증권을 발행할 수 있도록 허용하는 특례조항을 두는 쪽으로 방향을 잡았다.88) 문제는 자본시장법이 워낙 방대한 분량의 법이다 보니 그 전반적인 개정작업에는 상당한 시간이 걸릴 수밖에 없다는 점이었다. 그러나, 2009년 당시 우리 기업들은 자금조달에 상당히 심각한 어려움을 겪고 있었으므로, 그렇게 오랜 시간을 기다릴 수 있는 상황은 아니었다. 이에 기획재정부에서는, 자본시장법 개정은 추진하되, 동시에, 일단 법적 장애물이 존재하는 않는 국외 SPV를 이용한 수쿠크 발행이라도 먼저 지원할 목적으로, 위와 같은 수쿠크 법안을 국회에 제출하게 된 것이다. 그러나, 기획재정부의 기대와는 달리, 동 법안은 엉뚱하게도 특정 종교에 대한 특혜시비에 휘말리면서 정치적인 쟁점으로 변질되었고, 결국 실패하고 말았다. 가장 심각한 문제는 그러한 실패로 인한 파장이 너무 크다 보니, 그 이후에는 수쿠크 발행과 관련한 일체의 시도가 모두 중단되었고, 자본시장법은 현재까지도 여전히 증권의 유형을 위와 같은 여섯 가지로만 규정하고 있다는 것이다.

이와 관련하여서는, 유가증권 법정주의는 물권과 사원권을 체화하는 유가증권에 관하여만 엄격하게 적용되는 것일 뿐이며, 채권을 표창하는 유가증권의 경우에는 민법의 규정을 근거로 지시식이나 무기명식의 유가증권을 발행할 수 있다는 점 및 수쿠크의 경제적 실질은 여전히 사채로서의 성격을 띄고 있다는 점을 근거로, 유가증권법정주의를 이유로 수쿠크 발행을 허용하지 않는 것은 적절하지 않다는 의견이 제시된 바 있다.89) 그런데, 이러한 주장은 수쿠크를 민법상 무기명채권(無記名債券)의 일종으로 보는 것을 전제로 한다. 하지만, 수쿠크가 민법상 무기명채권(無記名債券)에 해당된다고 하려면, 수쿠크가 표창하는 권리를 수쿠크 발행자에 대한 금전채권(金錢債權)으로 해석하여야 한다. 수쿠크 소지자는, 기초자산에 대한 수익적 소유자로서, 기초자산으로부터 발생하는 수익을 누릴 권한을 통해 정기적인 금전지급을 수령할 권한을 보유한다는 점에서 수쿠크가 금전청구권을 표창하는 면이 있는 것은 사실이다. 하지만, 이러한 금전청구권은 기초자산의 실적에서 파생되는 것에 불과할 뿐이며 수쿠크 발행자는 확정적인 금액에 대한 지급의무가 없다는 점을 고려할 때, 과연 수쿠크가 표창하는 주된 권리를 수쿠크 발행자에 대한 금전청구권이라고 해석함으로써 수쿠크를 단순한 무기명채권(無記名債券)의 일종으로 파악할 수 있는가 하는 점에 대해서는 논란의 여지가 있다고 생각한다. 그런데, 국제금융거래 실무상으로는, 외화표시 금융상품이 발행되어 외국투자자들에게 매각되는 과정에서는, 그러한 발행이 한국법상 적법하며, 금융상품으로서 완전한 법적 효력을 갖는다는 내용의 법률의견서가 요구되는 것이 확립된 관행이다. 하지만, 민법상 무기명채권에 관한 규정을 유가증권 발행근거로 삼을 수 있는지 및 수쿠크가 무기명채권에 해당하는지에 대한 의견의 합치가 없는 현재의 상황에서는, 민법상 무기명채권에 관한 조항만을 근거로 한 수쿠크 발행이 법적으로 아무런 문제가 없다는 법률의견서가 발행되기는 현실적으로 어렵다고 본다. 아마도, 최대한 얻어 낼 수 있는 것은, 의견서 작성자의 입장에서는 법적인 문제가 없다고 보지만 금융당국이나 법원에서는 다른 입장을 취할 가능성이 있다는 정도의 유보적 의견서(qualified opinion)일 것이다. 하지만, 국제금융실무상으로는, 유가증권 발행이 이러한 유보적 의견서만으로 진행되는 경우는 흔치 않을 뿐더러, 만약 진행되더라도, 법적 불확실성은 해당 금융상품의 신용등급평가에 직접적인 영향을 미침으로써 발행비용을 증가시키는 요인으로 작용하게 된다. 따라서, 민법상 무기명채권에 관한 규정만으로도 수쿠크 발행이 가능하다는 이론이 다수설로 확립되고 그것이 금융당국의 공식적 입장90)으로 채택되는 상황이 아니라면, 민법 제523조-제526조만을 근거로 수쿠크 발행을 추진하는 것은 현실적으로 쉽지 않을 것으로 보인다. 나아가, 수쿠크를 민법상 무기명채권의 일종으로 분류하여 발행을 추진하는 것은 사실 수쿠크라는 이슬람금융상품을 고안해 낸 본래의 목적과 다소 상충되는 면도 있다고 생각된다. 기본적으로 수쿠크는, 리바(

앞서 본 바와 같이 SPV를 이용한 수크크 발행시, SPV는 기초자산에 대하여 수쿠크 보유자를 위하여 신탁을 설정하므로, 수쿠크가 표창하는 것은 결국 기초자산에 대한 수익권이다. 즉, 수쿠크의 법적 성질은 수익권을 표창하는 증서인 것이다. 그런데, 기초자산에 대한 수익권을 표창하는 증서인 수쿠크가 자본시장법상 수익증권에 해당하느냐에 대하여 과거 금융당국은 부정적인 입장을 취한 바 있다. 자본시장법 제4조 제5항은 수익증권을 “제110조의 수익증권, 제189조의 수익증권, 그 밖에 이와 유사한 것으로서 신탁의 수익권이 표시된 것”이라고 규정하고 있다. 여기서 제110조의 수익증권은 신탁업자가 발행하는 금전신탁계약에 의한 수익권이 표시된 수익증권을 지칭하며, 제189조의 수익증권이란 투자신탁을 설정한 집합투자업자가 발행하는 투자신탁의 수익권을 표창하는 수익증권을 지칭한다. 어느 쪽도 SPV가 발행하는 수익증서인 수쿠크를 포섭하는 개념으로 사용하기에는 무리가 있다. 결국 수쿠크는 수익증권에 관한 정의조항의 마지막 부분인 ‘그 밖에 이와 유사한 것으로서 신탁의 수익권이 표시된 것’에 해당한다고 보아야 한다. 그런데, 2011년 신탁법이 개정되기 전까지는, 수익증권은 아무나 발행할 수 있는 것이 아니었다. 개정 전 신탁법에는 수익증권의 발행에 관한 규정은 아예 존재하지 않았으며, 다만 구 신탁업법 제17조의2 제 1항에서 “신탁회사는 금전신탁계약에 의한 수익권을 표시하는 수익증권을 발행할 수 있다.”라고 규정함으로써, 원칙적으로는 신탁회사만이, 그것도 금전신탁계약에 의한 수익권을 표시하는 수익증권만을 발행할 수 있었으며,91) 그러한 수익증권의 발행은 같은 조 제2항에 따라 금융위원회 보고사항이었다. 그 결과 2011년 이전에는 실제로는 은행의 불특정금전신탁, 투자신탁, 유동화증권신탁 등과 같이 특별법에 정함이 있는 경우에 한해 수익증권의 발행이 허용되었을 뿐이다.92) 즉, 신탁회사가 아닌 경우에는 수익증권 발행의 근거가 되는 법규 자체가 존재하지 않았기 때문에, 자본시장법 제4조 제5항의 ‘그 밖에 이와 유사한 것으로 신탁의 수익권이 표시된 것’은 사실상 발행될 여지가 없었던 것이다. 그러니까, 2009년 당시에는 신탁회사가 아닌 SPV가 기초자산에 관하여 수익증권 형태의 수쿠크를 발행하는 것 자체가 허용되지 않는 상황이었으므로, 수쿠크를 자본시장법상 수익증권으로 볼 여지는 없었다.

그런데, 2011년 신탁법의 개정으로 인해 이러한 해석은 이제 변경될 필요가 있다. 개정 신탁법은 제78조 제1항에서 ‘신탁행위로 수익권을 표시하는 수익증권을 발행하는 뜻을 정할 수 있다.’라고 명시하고 있기 때문이다. 따라서, 신탁행위로 정하기만 하면 수익증권 발행을 위한 별도의 요건을 정할 필요가 없이 수익증권을 발행할 수 있게 되었다.93) 또한 개정 신탁법은 수익증권을 발행할 수 있는 수탁자의 자격에 관하여는 아무런 규정이 없으므로, 수익증권을 발행할 수 있는 수탁자의 자격에 아무런 제한이 없다고 해석하는 것이 합리적이다.94) 따라서, 개정 신탁법하에서는 신탁회사가 아닌 SPV라 하더라도 수익증권의 발행은 가능하다고 보아야 한다. 한편 자본시장법은 신탁업자의 영업행위에 관하여는 제102조 이하에서 규정하고 있지만, 신탁업자가 아닌 수탁자에 대하여는 별다른 규정을 두지 않고 있다. 또한, 자본시장법 제7조 제1항95)에 따르면, 수탁자가 수익증권을 발행하는 것만으로는 투자매매업에 해당하지 않는다. 따라서, 신탁업자가 아닌 수탁자가 신탁행위로 정한 바에 따라 수익증권을 발행하는 경우에는, 이러한 수탁자는 자본시장법상의 신탁업자에 대한 규제는 물론 투자매매업자에 대한 규제도 적용받지 않게 된다.96) 또한, 자본시장법상 신탁업자가 발행하는 수익증권은 금전신탁계약에 따른 수익권을 표시하여야 한다는 제약을 받으나,97) 신탁법 제78조 제1항은 ‘수익권을 표시하는 수익증권’이라고만 규정하고 있으므로, 신탁법상 수익증권은 신탁설정방법 및 신탁재산의 내용에 대하여 제약을 받지 않는다고 해석된다.

그렇다면, 개정 신탁법하에서는 SPV가 샤리아에 부합하는 기초자산을 보유한 후, 그러한 기초자산에 대하여 신탁법 제3조 제1항 제3호의 규정에 따라 자신을 수탁자로 정하는 선언을 하는 방식으로 신탁을 설정하고 수익증권을 발행하는 방식으로 수쿠크를 발행하는 것이 가능하다고 해석된다. 또한, 이러한 수익증권은 자본시장법 제4조 제5항 소정의 ‘그 밖에 이와 유사한 것으로서 신탁의 수익권이 표시된 것’이므로 자본시장법상 수익증권으로서, 증권발행에 관한 자본시장법의 적용을 받게 된다. 따라서, 현행 신탁법과 자본시장법의 관련 조항을 종합하면, 현재로서는, 추가적인 자본시장법 개정이 없더라도 국내 SPV를 이용한 수쿠크 발행은 가능하다고 해석된다.

그런데, 기초자산에 대한 수익권을 표창하는 수익증권인 수쿠크를 국내 SPV가 발행하고, 이를 불특정다수인에게 판매하는 거래는 집합투자와 유사한 외형을 띄게 된다. 하지만, 수쿠크의 판매는 신탁형태의 집합투자기구인 투자신탁이 발행하는 수익증권의 판매와는 본질적인 차이가 있다. 자본시장법 제6조 제5항에 따르면 ‘집합투자’란 (i) 2인 이상에게 투자권유를 하여 모은 금전 등 또는 (ii) 「국가재정법」 제81조에 따른 여유자금을, 투자자 또는 각 기금관리주체로부터 일상적인 운용지시를 받지 아니하면서 재산적 가치가 있는 투자대상자산을 취득·처분, 그 밖의 방법으로 운용하고 그 결과를 투자자 또는 각 기금관리주체에게 배분하여 귀속시키는 것이다. 따라서, 집합투자의 핵심개념은 투자자들에 대한 집합투자업자의 금전 등 투자권유 및 집합투자업자의 독자적인 자산운용권한이므로, 집합투자기구를 통한 투자종목의 선정 및 이에 대한 관리, 운용, 처분에 대한 주도권은 집합투자업자가 보유하고 있으며, 집합투자기구의 투자자는 집합투자업자가 짜놓은 틀에 따른 자산운용결과를 수동적으로 수령만 하는 소극적 투자자(passive investor)에 불과하다. 따라서, 투자신탁의 경우에도, 집합투자증권인 수익증권 발행과 관련된 신탁약관은 집합투자재산(즉, 신탁재산)의 운용에 관한 기본원칙만을 설정할 뿐이며 수익증권 발행 이후 구체적으로 어떠한 재산에 투자할 것인가는 하는 문제는, 자본시장법 및 신탁약관에 위배하지 않는 한, 전적으로 집합투자업자의 재량에 속한다. 그러니까, 집합투자증권을 매수하는 투자자들은 집합투자업자에게 알아서 투자해달라고 자금을 맡기기 위해 집합투자증권을 매수하는 것이며, 투자자들이 집합투자증권을 매수하는 시점에는 투자대상자산이 구체적으로 특정되어 있지는 않다.98) 반면, 수쿠크가 표창하는 수익권과 관련된 신탁재산은 처음부터 수쿠크의 기초자산으로 특정되어 있는 것이며, 투자자들도 이렇게 특정된 내용의 수익권을 매수한다는 의사로 수쿠크를 매입하는 것이다. 즉, 수쿠크와 관련하여서는, 집합투자업자의 집합투자재산 운용이라는 행위가 존재하지 않는 것이다. 따라서, 수쿠크는 집합투자증권에 해당하지 않는다고 본다. 다만, 논란의 여지가 없도록 하려면, 행위의 성격 및 투자자 보호의 필요성을 고려하여 대통령령에 의해 집합투자의 범위에서 제외할 수 있도록 허용하고 있는 자본시장법 제6조 제5항 제3호를 근거로 수쿠크는 집합투자증권에 해당하지 않는다는 점을 관련 대통령령에 명시하는 것이 바람직할 것으로 사료된다.

2011년 신탁법의 개정을 통해 수익증권의 발행자에 대한 제한 및 수익증권이 표창하는 권리에 대한 제한이 사라진 이상, 이제는 유가증권법정주의와 관련된 논의와 관계없이, 내국법인은, 신탁법을 근거로, 자신이 수탁자로 되어 있는 신탁재산에 대하여 수익증권을 발행할 수 있게 되었다. 현재 국제금융시장에서 활용되는 SPV를 이용한 수쿠크 발행구조에 따라 발행되는 수쿠크의 법적 성격은 기초자산에 대한 수익권을 표창하는 증서로서 신탁법상 수익증권에 해당하므로, 현행 신탁법하에서는, 국내 SPV를 이용한 수쿠크의 발행이 가능하다.

하지만, 그렇다고 해서 자본시장법의 개정이 무익하다고 할 것은 아니다. 국외 SPV를 이용한 구조와 마찬가지로 국내 SPV를 이용한 수쿠크 발행 역시 조세부담이라는 면에서는 전통적인 사채보다 훨씬 불리한 상황이다. 수탁자인 국내 SPV가 수쿠크 소지인에게 지급하는 원본초과금액은 사실상 전통적 사채의 이자에 상응하는 수익으로서 법인세법 제 93조 제1호 소정의 신탁의 이익에 해당되어 원천징수대상이나, 비거주자가 보유하는 외화표시 사채에 대해 지급되는 이자에 대해서는 현재 조세특례제한법 제21조에 따라 원천징수가 면제되어 있다. 이와 같이 조세부담측면에서 전통적 사채와 수쿠크 간에 현격한 괴리가 존재하는 한, 우리 기업의 수쿠크 발행은 경제적 효율성이 떨어져 활성화를 기대하기 어렵다. 수쿠크 발행에 필수적으로 수반되는 실물거래와 관련하여 발생하는 취득세, 등록세 등의 부담은 수쿠크의 속성상 어쩔 수 없는 조세라 하더라도, 적어도 경제적 성격이 동일한 원본초과 수익에 대한 과세문제만큼은 수쿠크와 전통적 사채가 동일선상에 놓이도록 하는 것이, 조세중립성의 유지차원에서 바람직한 조세정책이다. 하지만, 현재로서는 조세특례제한법은 외화표시 사채의 수익금에 대해서만 조세감면을 규정하고 있는 까닭에, 비록 의도한 것은 아니지만, 결과적으로는 수쿠크의 발행을 억제하는 조세정책이 되어 버렸다.

그런데, 신탁법상 수익증권의 발행은 각종 신탁자산과 관련하여 매우 다양한 목적으로 사용될 가능성이 있으므로, 조세특례제한법에 국내기업이 발행하는 외화표시 수익증권의 수익금과 관련하여 일률적인 조세감면을 규정하는 것은 자칫 신탁을 이용한 조세포탈의 기회를 제공할 우려가 있으므로, 조세정책상 바람직하지 않다. 그러나, 2009년-2011년 수쿠크 법안과 관련하여 발생한 일련의 사태를 고려하면, 현재로서는, 수쿠크만을 콕 찍어서 조세감면을 규정하는 것은 거론조차 불가능한 상황이다. 그러므로, 기존의 수쿠크 법안처럼, 수쿠크에 해당하는 특정형태의 수익증권에 대해서만 조세감면을 부여하는 별도의 법조항을 신설하는 것은 현재로서는 실현가능성이 거의 없다고 보여 진다.

반면, 2009년 당시 금융당국이 당초 의도하였던 것처럼, 자본시장법에 신종투자증권에 관한 조항이 신설되는 경우, 외화표시 신종투자증권 일반에 대해 외화표시채권과 동일한 조세감면혜택을 부여하는 것은 조세포탈수단으로 남용될 가능성이 없을 뿐 아니라 사회적으로도 별다른 저항이 없으리라고 생각된다. 우선, 신종투자증권의 발행허용이라는 고도로 전문적이고 복잡한 금융문제가 정치쟁점화 될 가능성도 없거니와, 외화표시 신종투자증권이나 외화표시 채권이나 사실상 자금조달의 기법차이에 불과하므로, 이미 후자에 대해 부여하고 있는 조세감면혜택을 전자에도 적용한다고 해서 저항이 있을 것으로 보이지는 않기 때문이다.99)

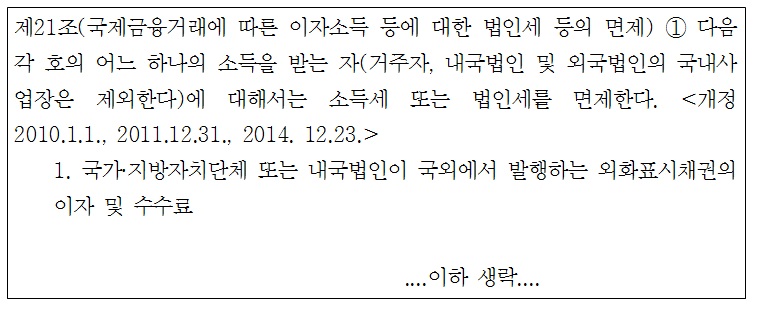

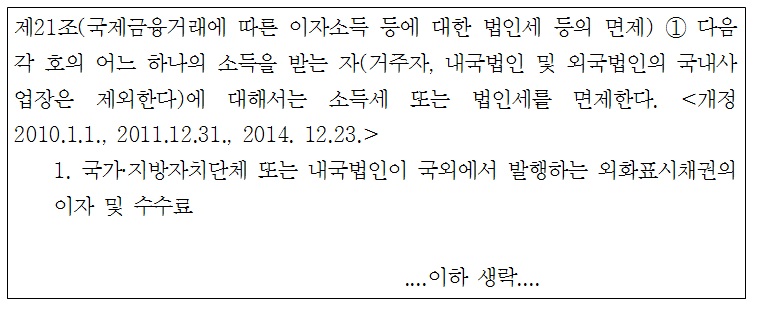

현재 외화표시채권에 관한 조세제한특례법 제21조는 다음과 같이 규정되어 있다.

자본시장법에 신종투자증권에 관한 조항이 신설되는 경우에는, 단지 위 제21조 제1항 제1호를 “국가·지방자치단체 또는 내국법인이 국외에서 발행하는 외화표시채권 또는 외화표시 신종투자증권의 이자, 수익 및 수수료”로 수정하기만 하면, 현재 외화표시 채권에 부여되고 있는 세제혜택은 신종투자증권에도 동일하게 부여된다. 기존의 수쿠크 법안처럼 별도로 장황한 조항을 신설할 필요조차 없는 것이다. 이 경우, 자본시장법상 신종투자증권의 개념을 정의함에 있어, 수쿠크도 포함되도록 포괄적으로 정의하면, 수쿠크를 위한 별다른 조세감면조항을 두지 않더라도, 사실상 수쿠크에 대해서 외화표시채권과 동일한 조세감면을 부여할 수 있게 된다.100)

자본시장법은 각각의 증권의 개념에 따라 별도의 구체적인 규정을 두고 있지만, 개별 증권이 두 개 이상의 유형에 중복하여 해당하더라도 문제될 것은 없다.101) 그러므로, 수쿠크가 신종투자증권이면서 신탁증권으로서의 속성도 갖더라도, 투자자 보호를 위해 양쪽의 규제를 모두 적용받도록 하거나, 또는 신종투자증권과 관련된 규제만으로 투자자 보호에 충분하다면 이 경우에는 신탁증권의 규제는 적용을 배제하는 것으로 규정하면 될 것이다. 따라서, 수쿠크의 속성상 자본시장법상 수익증권에 해당하는 까닭에 별도의 법개정 없이 발행가능하다고 하더라도, 효율적인 수쿠크 발행을 위해서는, 수쿠크를 신종투자증권의 일종으로 포섭하는 방향으로 자본시장법을 개정하는 작업은 여전히 필요하다고 생각된다.

74)김홍기, ⌜상법강의⌟, (박영사, 2015), 877면. 75)안성포, “증권적 채권과 유가증권 법정주의”, 비교사법 제17권 4호 (통권 51호), (2010.12. 한국비교사법학회), 347-348면. 76)유가증권의 속성으로는 보통, 요식증권성, 제시증권성, 상환증권성, 문언증권성, 지시증권성, 면책증권성 등이 거론된다. 김홍기, 앞의 책, 887-889면. 77)안성포, 앞의 논문, 348면. 78)당시 자본시장법 제165조의11 제 1항은 “① 주권상장법인은 전환사채 및 신주인수권부사채와 다른 종류의 사채로서 이익배당에 참가할 수 있는 사채, 주식이나 그 밖의 다른 증권과의 교환을 청구할 수 있는 권리가 부여된 사채, 그 밖에 대통령령으로 정하는 사채를 발행할 수 있다.”라고 특례조항을 두고 있었으며, 이에 따라 시행령 176조의 12 제 1항은 이익참가부사채에 관하여, 176조의 13 제1항은 교환사채의 발행에 관한 근거규정을 두고 있었다. 이 조항들은 구 증권거래법 제191조의 4 및 증권거래법 시행령 제84조의 12 및 제84조의 13의 내용들을 옮겨온 것이다. 79)윤영신, “법률에 근거규정이 없는 사채의 발행가부”, ⌜상사법연구⌟ 제22권 제1호 (한국상사법학회, 2003), 471- 472면 및 481-483면; 최병선, “우리 기업의 해외증권 발행: 교환사채를 중심으로”, ⌜증권법연구⌟ 제3권 제2호 (한국증권법학회, 2002) 6-7면; 안성포, 위의 논문, 367-268면. 80)윤영신, “상법개정안과 사채제도의 개선방향”, ⌜상사법연구⌟ 제28권 제3호 (한국상사법학회, 2009), 303면. 81)김건식 외 6인, ⌜회사법⌟(박영사, 2013), 444면. 82)최완진, “특수한 사채”, ⌜주식회사법 대계 III⌟(법문사, 2013), 129-130. 83)김형태, ⌜구조설계채권(structured bond)활성화를 위한 제도개선 방안(연구보고서)⌟(한국증권연구원, 2001) 60-61면. 84)윤영신, 앞의 논문(“상법개정안과 사채제도의 개선방향”), 304면에서는, 개정 상법 제 469조 제2항 및 제 3항의 의미에 대해, 명시적 규정이 없으면 발행할 수 없다는 보수적 해석의 특수상황에 대처하기 위한 것으로서 우리나라의 독자적 규정이라고 설명하고 있다. 한편, 김두환, “사채의 발행 및 유통”, ⌜주식회사법 대계 III⌟(법문사, 2013), 50면에서는, 개정 상법에서 제469조 제2항 및 제3항을 신설한 취지를 특수사채로서 전환사채 및 신주인수권부사채외에 이익참가부사채와 교환사채를 포함하여 파생결합사채 등 다양한 사채를 발행할 수 있는 근거를 마련한 것이라고 설명하고 있다. 그렇다면, 상법 제469조에 신설된 제2항 및 제3항에 포섭되지 못하는 새로운 유형의 사채는, 발행근거가 존재하지 않는 까닭에, 별도의 다른 규정이 없는 한 발행할 수 없다고 해석하는 것이 합리적이라고 보여 진다. 85)2009년 초 기획재정부는 금융위기타개책의 일환으로 국내자본시장에 수쿠크를 도입하고자 하였으며, 그 준비 작업을 위하여 기획재정부 및 금융감독원의 담당공무원들과 민간분야의 금융, 회계, 법률전문가로 구성되는 task force team을 발족하여 논의를 진행하였다. 필자도 당시 이 task force team에 참여한 바 있다. 86)임재연, ⌜자본시장법⌟(박영사, 2012) 35면; 김도경/윤용희, “탄소배출거래법 도입에 따른 자본시장법상 문제점과 개선방안”, 증권법연구 제11권 제1호, (한국증권법학회, 2010), 202면; 변제호 외4인, ⌜자본시장법⌟(지원출판사. 2009) 84면. 87)2007.8.3. 제정된 자본시장법은 2년 반에 걸친 유예기간을 거쳐 2009.2.4.부터 시행되고 있었으나, 유예기간 동안에 변화된 사정을 추가적으로 반영하고 시행과정에서 드러난 문제점들을 시정할 목적으로 자본시장법 전반에 대한 개정작업이 이미 진행되고 있는 상황이었다. 88)실제 전형적인 수쿠크발행은 SPV를 이용하는 구조가 사용된다는 점을 고려하여, 상장법인이 SPV를 이용하여 수쿠크를 발행하는 경우에는 자본시장법 적용목적상 상장법인이 발행한 것으로 보는 것으로 간주하기 위하여 필요한 기술적인 조항도 함께 둘 예정이었다. 89)이상철, “이슬람채권 수쿠크의 도입에 대한 검토”, ⌜법과 정책⌟, 제17집 제2호, (제주대학교 법과 정책연구소, 2011.8.30.) 315-319면 90)자본시장법상 채무증권은 “국채증권, 지방채증권, 특수채증권, 사채권, 기업어음증권, 그 밖에 이와 유사한 것으로서 지급청구권이 표시된 것”을 말한다. 따라서, 민법상 무기명채권은 자본시장법상 채무증권에 해당되는 것으로 보인다. 그렇다면, 수쿠크가 자본시장법상 채무증권에 해당하지 않는다는 금융당국의 기존 입장 자체가 바뀌지 않는 한, 금융당국에서, 수쿠크가 민법상 무기명채권에 해당하므로, 별도의 근거규정이 없어도 발행할 수 있다고 해석할 가능성은 별로 없다고 보여진다. 91)신탁업법을 흡수한 자본시장법은 제 110조 제 1항에서 동일한 내용을 규정하고 있다. 92)광장신탁법연구회, ⌜주석 신탁법⌟(박영사, 2013), 320면. 93)김상용 감수, ⌜신탁법 해설⌟(법무부, 2012. 4.), 614면; 수익권의 양도성 증대와 거래비용 감소의 필요성은 몇몇 영리신탁에 국한된 것이 아니므로, 수익증권의 법적 근거를 명확히 하여 부동산개발신탁 등에서 자산유동화 수단으로 널리 활용될 수 있도록 수익증권에 관한 일반적 규정을 마련한 것이다. 광장신탁법연구회, 위 책, 320면. 94)광장신탁법연구회, 위의 책, 321면. 95)“자기가 증권을 발행하는 경우에는 투자매매업으로 보지 아니한다. 다만, 다음 각 호의 어느 하나에 해당하는 증권은 그러하지 아니하다.”라고 규정하고 있다. 한편, 투자신탁의 수익증권이 아닌 수익증권은 각호의 예외사유에 해당하지 않는다. 96)광장신탁법연구회, 앞의 책, 321면. 97)자본시장법 제110조 제1항. 98)채권투자형 투자신탁, 주식투자형 투자신탁, 혼합 투자형 투자신탁 등과 같이 투자대상이 추상적으로만 정하여져 있을 뿐이다. 99)최소한 특정 종교에 대한 특혜부여라는 시비에 휘말리지는 않을 것이다. 100)물론, 수쿠크와 관련된 실물거래에 수반되는 취득세, 등록세, 양도소득세 등의 부담도 감면하려면, 이러한 수정만으로는 부족하며, 별도의 감면조항을 둘 수밖에 없다. 하지만, 취득세 등의 감면혜택을 부여할 수 없다면 세제혜택은 아예 필요가 없다는 전부(全部) 아니면 전무(全無)라는 식의 접근을 할 필요는 없다고 생각한다. 나머지 세제혜택은 좀 더 사회적인 분위기가 조성될 때까지 미루어 두더라도 현재 가능한 것부터 우선 시도해볼 필요가 있다고 본다. 101)임재연, 앞의 책, 35면; 변제호 외4인, 앞의 책, 84-85면.

이슬람금융은, 리바(riba)와 가라(ghara)를 금지하는 샤리아의 요구에 부합하기 위해 실물거래를 필수적으로 수반하는 구조를 취하는 까닭에, 전통적 금융과 비교할 때 상대적으로 비용이 많이 드는 거래방식이다. 따라서, 경제적 효율성은 전통적 금융에 비해 다소 떨어진다고 하겠다. 하지만, 2007년 서브프라임 파동으로 촉발된 글로벌 금융위기의 주범으로 꼽히는 CDO의 발행 및 투자은행들의 투기적인 거래행태들은 적어도 샤리아가 준수되는 한 발생할 수 없었던 것들이었다는 점을 생각하면, 역설적으로 이슬람금융의 비효율성이야 말로 거래당사자간의 공평을 유지함으로써 사회정의를 실현하고 투기적 거래를 방지함으로써 금융시장의 안정성을 지키는 기능을 하고 있다고 할 수 있다. 실제 글로벌 금융위기 당시 이슬람금융부분은 금융시스템의 안정성 면에서 상대적으로 우월한 모습을 보여주었으며 이에 따라 빠른 증가세를 보이는 오일머니를 안정적인 자금조달원으로 활용하자는 인식이 세계적으로 확대되고 있는 상황이다.102) 세계 각국은 이미 이슬람금융을 유치하고자 적극적인 제도의 개선에 나서고 있으며 최근에는 일본도 자국의 법령을 개정해 수쿠크 발행을 위한 환경을 정비한 바 있다.103) 우리나라의 경우, 2011년 이전에는 수쿠크라는 유가증권 발행의 근거가 될 만한 법규의 부존재로 인해 국내기업의 수쿠크 발행은 해외 SPV를 이용하는 길밖에 없었다. 하지만, 해외 SPV를 이용하는 구조는 해외 SPV의 설립 및 유지에 소요되는 각종 비용, 조세부담 등으로 인한 경제적 비효율성으로 인해 활용도가 높지 않았다. 2011년 신탁법 개정 이후에는 신탁법상 신탁업자가 아닌 경우에도 수익증권 발행이 허용됨에 따라 국내 SPV를 통한 수쿠크 발행의 길이 열리기는 했지만, 이러한 발행구조 역시 조세부담으로 인해 실제 활용가능성은 그다지 크지 않아 보인다. 수쿠크는, 전통적인 사채발행과 비교할 때 상대적으로 조세부담이 높은 구조일 뿐 아니라, 수쿠크 투자수익에 대하여는, 전통적 사채 이자의 경우 부여되는 조세감면 혜택마저도 제공되지 않는 까닭에, 양자 간의 조세부담격차는 더욱 벌어졌기 때문이다. 수쿠크 발행이 활성화되려면, 적어도 투자원본 초과수익에 대한 조세만이라도 양자가 동일선상에 놓일 수 있도록 과세제도를 정비할 필요가 있다. 그것이 양자 간의 형평성에도 부합한다. 하지만, 수쿠크 법안과 관련된 종전의 시행착오를 고려할 때, 현재로서는 드러내놓고 수쿠크에 대한 조세감면을 추진할 수 있는 상황은 아니므로, 이 문제에 대해서는 보다 섬세하고 세련된 접근이 필요하다고 본다. 현재 고려해 볼 수 있는 방안 중 하나가 자본시장법에 신종투자증권에 관한 규정을 두는 것이다. 어차피 자본시장의 경쟁력을 고려할 때 자본시장법에 규정되어 있는 증권유형에 포섭되지 못하는 다양한 대체투자증권을 도입할 필요성은 존재하므로, 이러한 대체투자증권들에 관한 일반적인 발행근거규정을 자본시장법에 규정하면서 그 규정이 수쿠크까지 포섭할 수 있도록 개념을 탄력적으로 정의하자는 것이다. 자본시장법에 이러한 규정이 도입된 후에는, 조세특례제한법상 외화표시채권의 이자에 대한 조세감면대상을 이러한 신종투자증권의 투자수익에까지 확장하는 방향으로 조세특례제한법의 규정을 수정하는 것은, 특별히 수쿠크에만 새로운 조세감면을 부여하는 것이 아니므로 큰 저항이 없으리라고 생각된다. 따라서, 수쿠크 발행이 활성화되려면, 여전히 자본시장법의 개정은 필요하다고 생각한다.

102)김정렬, 앞의 논문, 1226면. 103)손태우/김홍배/정태우, 앞의 논문, 199면.