In this paper, we empirically examine the relationship between merger and acquisition(M&A) and audit fee across a sample of Korean mergers and acquisitions of listed company over the period 2002-2011. Unlike other related studies mainly focus on the firm value, firm performance or shareholder’s wealth of the post acquisition period

Since M&A makes a company’s business more broaden and complicate by combining two different legal entity into one(merger) or increasing number of subsidiary and business sector, likelihood of errors in accounting will be increased accordingly

In addition to our main hypothesis that M&A will increase audit fee, we also investigate whether target’s information characteristic of accounting quality will differentially affect to audit fee. Since firms with lower accounting quality would have higher information risk, misleading or errors is likely to occur in evaluating target’s value. Therefore they are perceived to higher audit risk by auditor and we expect M&A with targets with these characteristics will have higher audit fee. Our third hypothesis also examine whether the relationship between poor accounting quality of target and higher audit fee would be weaken when acquirers have good corporate governance.

Using 179 firm-year samples, we provide evidence that audit fees were higher for years having M&A transaction compared to pre M&A period. This evidence is consistent with comparison between M&A firms and control sample which is selected by PSM method. In addition, we find that the audit fees are more greatly increased where target’s accounting quality is lower. We also find that the positive relationship between lower accounting quality of target and higher audit fee of acquirer decreases when the quality of corporate governance of acquirer which is measured by foreign ownership. Our results suggest that auditors consider increased audit risk from M&A transaction and reflect this to audit fee.

본 연구는 기업의 인수합병(M&A)이 감사보수에 미치는 영향을 살펴보고자 한다. 구체적으로 본 연구는 기업인수합병이 규모의 증가 및 부채비율의 증대로 인한 일반적인 감사보수의 증가보다 감사보수를 증가시키는 추가적인 감사위험이 존재하는지 살펴보고자 한다. 인수합병(M&A)은 기업의 인수와 합병을 의미하는데, 이는 “기업의 지배권 또는 경영권의 변동을 수반하는 각종 거래의 형태”를 포괄하는 용어이다. 여기서 기업의 지배권 또는 경영권 변동이란 인수한 기업이 이사회를 장악하여 과반수이상의 이사 진을 확보함으로써 대표이사 권한을 확보하는 것이다. 기업의 인수합병(M&A)은 기업에서 이루어지는 다양한 투자활동 중의 하나로 기존 기업의 내적성장한계를 극복하고 신규 사업 참여에 소요되는 기간과 투자비용의 절감, 경쟁사 인수를 통한 시장점유율확대 등 여러 가지 목적을 위해 이루어진다. 기업인수합병은 그 규모가 일반적인 자본투자보다 훨씬 크며 향후 기업의 경영 성과 및 존속여부에 큰 영향을 미친다. 기업의 재무상태 및 영업활동을 고려한 건설적인 M&A는 기업의 외형 확대 및 시너지효과를 통해 기업의 성장잠재력을 높이는 역할을 한다. 그러나, 경영자의 성장지향적인 성향(Jensen 1986)에 의하여 무리하게 이루어진 인수합병은 기업의 재무상태를 악화시키고 유동성을 제한하여 기업의 존속마저 어렵게 한다1).

기업의 인수합병시장이 일찍부터 발달한 미국 등 해외선진국에서는 인수합병과 관련한 연구들이 다수 이루어졌다. 이들은 주로 재무분야에서 이루어진 연구로 기업인수합병이 기업가치 및 주주의 부에 미치는 영향, 인수합병의 장, 단기 성과에 대한 실증분석을 주로 다루고 있다(Dodd and Ruback 1977; Firth 1980; Frank et al. 1991; Agrawal et al. 1992; Moeller et al. 2004; 조지호‧전상경 2004). 인수합병과 관련한 회계적 접근은 인수합병시 합병비율을 조정하기 위한 합병법인과 피합병법인의 이익조정을 다루는 연구가 이루어지다가 최근 인수기업 및 피인수기업의 회계정보의 질에 따른 인수합병 성과 및 절차상 문제에 미치는 영향을 다루는 연구가 등장하고 있다.

본 연구는 기업의 입장에서 매우 중요하며 미래 계속경영 여부를 결정할 정도로 영향력 있는 인수합병이라는 회계적 사건을 외부감사의 측면에서 살펴보고자 한다. 외부 감사인은 기업의 이해관계자 중 하나임과 동시에 기업에 외부 모니터링을 제공하여 신뢰성 있는 회계정보를 생산함으로써 자본시장의 효율적 운영에 필수적인 역할을 한다. 이를 위하여 감사인은 감사대상 회사의 산업과, 경제 전반에 관한 이해를 바탕으로 해당기업의 고유한 감사위험을 식별하고, 이에 따라 감사보수를 설정한다2).

기업인수합병이 감사보수에 미치는 영향은 크게 다음과 같은 두 가지 논점에서 설명할 수 있다.

첫째, 기업인수합병은 사업의 복잡성을 증가시킨다. 기업인수합병은 둘 이상의 법적 실체를 하나의 법적 실체로 통일하거나(합병), 주식의 매수를 통해 피인수기업에 중대한 영향력을 행사하는(주식인수)행위로서 이러한 행위를 통해 기업의 사업영역은 확장 된다. 즉, 사업이 보다 복잡해지고 다양화 되는 것이다. 사업이 복잡해질수록 중대한 오류의 발생가능성이 높아지며(Givoly and Palmon 1982), 오류발생가능성이 높은 경우 감사의 고유위험이 높아지므로 감사보수는 증가할 것이다. 또한, 기업인수합병으로 인한 자산, 부채의 증대 및 종속회사 수의 증대는 인수합병 전에 비하여 감사인의 감사대상 범위를 확대시키므로 감사보수는 높아질 것이다.

둘째, 무리한 인수합병이 일어나는 경우 회사의 사업위험은 증가한다. Bell et al. (2001)은 피감사회사의 사업위험(Business risk)이 증가할수록 소송위험을 줄이려는 입증 감사 노력의 확대로 감사보수가 증가함을 밝히고 있다. 무리한 인수합병은 피인수기업의 정보환경이 열악할 때 그리고 인수기업의 대리인 문제가 존재할 때 이루어질 가능 성이 높다. 무리한 인수합병으로 인하여 증가한 사업위험은 기업의 존속여부까지 영향을 미칠 수 있어 회계감사의 기본가정인 계속기업가정이 위배될 수 있으므로 이와 관련된 감사위험 또한 증가할 것이며 이는 감사보수의 증가로 이어질 수 있다.

본 연구는 상기한 원인에 의하여 기업인수합병이 감사위험을 높여 실질적인 감사비용을 증가시키는지 검증하였다. 일반적으로 기업인수합병은 기업규모의 증가 및 부채비율의 증가를 가져오므로, 이러한 영향을 통제하고서도 인수합병이 감사위험을 추가적으로 증가시키는지 확인하기 위하여 증분분석을 실시하였다. 또한, 인수합병의 불확실성3) 이 감사보수에 차별적인 영향을 미치는지, 이러한 영향이 기업지배구조에 따라 달라지는지도 함께 분석하였다. 인수합병의 불확실성은 피인수기업의 회계정보의 질과 인수합병공시일의 누적초과수익률로 측정하였으며, 피인수기업의 회계정보의 질은 Kothari et al.(2005)의 성과대응재량적발생액과 McNichols(2002)의 발생액의 질을 이용하여 분석하였다. 인수기업의 지배구조는 외국인지분율과 재무분석가 수로 측정하였다. 2002년부터 2011년까지의 유가증권 및 코스닥 상장법인을 대상으로 실증 분석한 결과, 인수합병은 인수합병으로 인한 기업규모의 증가 및 부채비율의 증가를 통제하고서도 인수기업의 감사위험을 높여 감사보수를 증가시켰다. 연구결과의 강건성을 위해 인수합병이 없었던 유사한 특성을 가진 기업을 통제기업으로 선정하여 분석한 결과에서도 인수합병이 존재하였던 기업은 통제기업의 감사보수에 비하여 더욱 높은 것으로 나타났다. 또한 인수 합병의 불확실성이 감사보수에 미치는 추가적 영향을 분석한 결과 피인수기업의 회계 정보의 질이 낮거나 인수합병공시일의 누적초과수익률이 낮은 경우 감사보수가 더욱 증가하는 것으로 나타났다. 그러나 인수기업의 지배구조가 좋으면 이러한 인수합병의 불확실성이 감사보수를 증가시키는 효과가 약화됨을 알 수 있었다. 마지막으로 합병과 주식인수가 감사보수에 미치는 영향이 서로 다른지 검토하였으며, 검토결과 합병과 인수 모두 감사보수를 유의하게 증가시키나 그 정도는 합병의 경우가 더 큰 것으로 나타났다.

본 연구는 기업인수합병이 실질적으로 감사보수를 높이며, 이는 일반적으로 M&A로써 예상되는 규모 및 부채비율의 증가에 따른 감사보수의 증가 수준보다 더욱 크게 나타남을 실증하였다는 점에서 학문적, 실무적으로 공헌이 있을 것으로 기대된다. 또한, 인수합병의 불확실성을 피인수기업의 낮은 회계정보의 질과 인수합병공시일의 낮은 누적초과수익률로 측정하여 이러한 거래의 불확실성이 감사보수를 높이는데 추가적인 영향이 있음을 분석하고, 지배구조에 따라 이의 결과가 달라질 수 있음을 밝혀 인수합병과 관련한 감사보수의 변화를 더욱 심층적으로 분석하였다는 데 의의가 있다. 또한, 학문적인 측면에서 본 연구는 기업인수합병이라는 기업의 중요한 경제적, 회계적 사건을 외부감사와 연결시켜 기존 연구영역을 확대시켰다는 점과, M&A가 감사보수를 결정하는 동인이 될 수 있다는 점을 구체적으로 실증함으로써 기존에 구체적인 선행연구의 뒷받침 없이 M&A를 감사보수의 결정요인으로 사용한 몇몇의 연구(Gotti et al. 2012) 및 앞으로 이루어질 감사보수에 관한 연구에 대하여 M&A를 결정요인으로 사용할 수 있는 근거를 마련하였다는데 의의가 있다.

이 후 본 연구는 다음과 같은 순서로 진행된다. 2장에서는 선행연구를 검토하고 가설을 도출하였으며, 3장에서는 연구모형을 설계하였고, 4장에서는 결과를 분석하였으며, 5 장에서는 추가분석을 수행하고 6장에서 결론을 정리하였다.

1)기업의 재무상태 및 영업활동을 고려하지 아니하고 무리하게 이루어진 기업인수합병은 과도한 경쟁으로 인해 적정한 가치를 웃도는 과도한 비용을 지불하고 그 결과 유동성위기를 초래하여 합병법인의 존속을 어렵게 하는 결과를 낳기도 하며 이를 승자의 저주라 부른다. 금호아시아나그룹의 대우건설 및 대한통운인수, 웅진그룹의 극동건설인수 등의 여러 사례는 무리한 인수합병이 기업의 존속에 어떠한 영향을 미치는지 알 수 있게 한다. 2)주식회사외부감사에관한법률 제4조의 2에 따라 기업이 감사인을 선임하게 되면 최소한 3년간은 동일 감사인을 유지하도록 하고 있어 감사 계약은 3년 단위로 이루어지나 실무적으로 감사보수는 1년 단위로 계약하고 있다. 따라서 감사보수는 매년 변동가능하며, 이에 따라 수정된 감사보수를 반영하여 2년차, 3년차에 약식 계약서 또는 합의서를 작성하는 것이 일반적이다. 3)본 연구에서 인수합병의 불확실성이란 거래의 과정 및 성과에 있어 그 결과의 변동이 커서 예측치로부터의 이탈 가능성이 큰, 즉, 인수합병의 실패가능성이 높아지는 상황을 의미한다.

기업인수합병은 기업에서 이루어지는 각종 투자의사결정 중 규모가 크고 중요한 의사결정이며 이는 두 사업실체가 실질적으로 하나로 합쳐지는 것으로서 새로운 사업 영역을 확장시키거나 기존의 사업을 더욱 넓히는 역할을 한다. 기업의 인수합병시장이 일찍부터 발달한 미국 등 해외선진국에서는 인수합병과 관련한 연구들이 다수 이루어졌 다. 그러나, 우리나라의 경우 제도의 미비와 비자율적, 비경쟁적 시장특성으로 인해 인수합병이 활발하지 않다가 외환위기 이후 외국자본을 중심으로 활발히 이루어지기 시작하였다. 이에 따라 국내의 경우 기업인수합병과 관련한 학술적 연구가 해외에 비하여 활발하지 않은 편이다. 인수합병과 관련한 선행연구는 인수합병이 기업가치 및 주주의 부에 미치는 영향, 인수합병의 장, 단기 성과에 대한 실증분석이 주를 이루고 있다(Dodd and Ruback 1977; Firth 1980; Frank et al. 1991; Agrawal et al. 1992; Moeller et al. 2004; 조지호‧전상경 2004).

본 연구는 선행연구들과 다르게 외부감사의 측면에서 기업인수합병의 효과를 살펴보고자 한다. 외부감사인은 기업의 중요한 이해관계자 중 하나이며, 회계정보의 질을 결정하는데 큰 역할을 담당하므로 기업인수합병이라는 특별하고 영향력 있는 회계적 사건과 외부감사의 관계를 살펴보는 것은 의미 있는 일이다. 그러나, 기업인수합병과 외부감사와의 관계에 대한 연구는 국내, 외를 막론하고 아직 미진하다. 이들 관계를 살펴본 최근 연구로 Luypaert and Caneghem(2014)의 연구가 있다. Luypaert and Caneghem(2014)는 감사품질이 높을 것으로 기대되는 대형감사인으로부터 감사받은 경우 인수합병과정에서 발생하는 정보비대칭이 감소하는지 분석하였다. 분석결과, 피인수 기업이 대형감사인으로부터 감사받은 경우에는 피인수기업의 기업가치에 대한 정보비 대칭으로 인하여 피인수기업에게 요구되는 조건부지급(Contingent payment)이 감소하였다. 또한 인수기업의 주식이 과대평가된 기간에는 인수대금을 주식으로 지급하는 경향4)이 있는데 인수기업의 감사인이 대형감사인이면 인수기업에 대한 정보비대칭이 줄어들기 때문에 주식으로 지급하는 경향이 낮아진다고 하였다. 또한 De Franco et al(2011)는 피인수기업의 감사인이 대형감사인이면 비상장법인에 대한 할인현상(Private company discount)이 줄어들어서 매각대금이 증가함을 보여주었다. 이러한 선행연구는 기업인수 합병시점에서 외부감사인이 기업인수합병에 미치는 영향을 살펴본 것인데 본 연구에서는 인수합병이 사후적으로 외부감사에 미치는 영향, 특히 감사보수에 미치는 영향을 살펴볼 것이다.

감사보수를 결정하는 동인에 관한 선행연구에서는 대부분 기업이 기존에 갖고 있는 특성에 관한 연구가 주를 이루었다. Simunic(1980)은 감사비용을 감사자원비용과 잔존위험비용의 합으로 설명하는 감사보수 결정모형에서 감사비용을 발생시키는 여러 가지 기업 특성(피감사인의 규모, 사업의 복잡성, 매출채권과 재고자산비율, 소속 산업)을 제시하였다. 또한 감사보수와 관련된 다수의 선행연구(Simunic 1980; Bell et al. 2001; Abbott et al. 2006)에서 연결대상 종속회사 수 등으로 측정한 사업의 복잡성을 감사보수의 결정요인으로 고려하였다. 강내철(2009)은 지분법 적용 대상 피투자회사의 수가 많은 경우 사업의 복잡성이 높아지며, 이에 따라 감사위험이 증가한다고 하였다. Givoly and Palmon(1982)에 따르면 사업이 복잡해질수록 중대한 오류의 발생가능성이 높아진다고 하였다. 이 후의 연구들에서 이들 특성과 소송위험 등이 감사보수에 영향이 있음을 입증하고 있다 (Pratt and Stice 1994; Bell et al. 2001; Chaney et al. 2004; 권수영‧김문철 2001).

한편, 몇몇 선행연구에서 감사보수에 영향을 미치는 요인으로 합병을 통제변수로 사용한 연구가 존재한다. Hay et al.(2006)은 1977년부터 2003년까지 27년동안 감사보수와 관련된 147개의 문헌연구를 대상으로 메타분석을 실시하였다. 이들이 분석한 147개의 연구에서 감사보수에 영향이 있다고 본 변수들은 총 186개였으며 이중 합병을 감사의 고유위험을 증가시켜 감사보수에 영향이 있는 통제변수로 사용한 연구는 1개가 존재하 였다. Hay et al.(2006)의 메타분석결과 기업의 고유위험을 증가시켜 감사보수에 영향이 있다고 결론 내린 변수는 재고자산-매출채권비중, 유동비율 및 체계적 위험이었으며, 합병은 이를 감사보수의 영향변수로 사용한 연구가 적어 메타분석결과 감사보수의 영향 요인에서 제외되었다. 이 외에 Gotti. et al.(2012)에서 경영자지분율과 재무분석가 예측치수가 감사보수에 미치는 영향을 살펴본 연구에서 감사보수에 영향을 미치는 통제변수로 합병을 사용하였다.

그러나, 본 연구는 구체적인 근거 없이 감사보수에 대한 영향변수들 중 하나로 합병을 사용한 선행연구들과 달리 감사보수에 영향을 미치는 동인으로서 합병을 구체적이고 실증적으로 분석하였다는 점에서 선행연구들과 차별된다. 또한, 인수합병이라는 사건은 기업규모의 증가와 부채비율의 증가를 가져오는 바, 이러한 규모의 증가와 부채비율의 증가로 인한 요인을 통제한 후 추가적인 감사보수를 증가시키는지 검증하여 기업 인수합병이 감사보수에 미치는 추가적 영향을 검증하였다는 점에서 선행연구들과 차별된다. M&A가 감사보수에 미치는 영향을 구체적이고 심도 있게 살펴본 본 연구는 이들 선행연구의 통제변수 사용 및 향후 감사보수 연구에서의 M&A변수 사용에 정당성을 부여한다는 점에서도 의의를 찾을 수 있을 것이다.

다수의 선행연구에서 인수합병의 성과는 시장에서의 투자자들의 평가, 즉 누적초과수익률을 사용하여 측정하였다(Francis and Martin 2010; Masulis et al. 2007; Morck et al. 1990 등). 인수합병공시일의 시장반응은 시장에서 평가한 인수합병성과이므로 시장반응이 좋으면 성공적인 인수합병이라고 평가할 수 있고, 시장반응이 좋지 않으면 비효율적인 인수합병이라고 평가할 수 있다.

최근 피인수기업의 회계정보의 질과 인수합병의 과정 및 성과를 연결하는 논문들이 다수 증가하고 있다.(Raman et al. 2013; Skaife and Wangerin 2013; McNichols and Stubben 2012; Marquardt and Zur 2012). McNichols and Stubben(2012)는 1990년부터 2009년까지 미국에서 발생한 인수합병을 대상으로 피인수기업의 회계정보의 질이 인수기업의 성과에 미치는 영향을 검토하였다. 검토결과 피인수기업의 회계정보의 질이 높을수록 인수기업의 성과가 좋은 것으로 나타났다. 회계정보의 질이 높으면 피인수기업의 가치에 대한 불확실성이 줄어든다. 따라서 피인수기업에 대하여 보다 정확한 평가가 가능해 지기 때문에 피인수기업에 대한 대가를 과도하게 지급(overpayment)할 가능성을 낮추기 때문인 것으로 설명하였다. Marquardt and Zur(2012)는 피인수기업의 발생액의 질이 인수합병 절차에 미치는 영향을 분석하였으며, 분석결과 피인수기업의 발생액의 질이 높을수록 거래가 최종합의에 도달하기까지 걸리는 시간이 짧아지고 거래가 체결될 확률이 증가하는 것을 보였다.

M&A는 경영자와 자본제공자들 사이의 이해불일치가 가장 극대화 될 수 있는 투자의 사결정이다(Berle and Means, 1933; Jensen and Meckling, 1976). Jensen (1986)에 따르면, 경영자는 일반적으로 성장 지향적인 성향을 지닌다. 경영자는 자신의 통제 하에 있는 자원을 극대화 하고자 하며, 기업 외형의 성장은 경영자의 명성 및 실질 보상을 높이기 때문이다. 이러한 경영자의 성장 지향적인 성향은 기업으로 하여금 무리한 수준의 인수 합병도 기꺼이 감행하게 한다. 즉, 현재 재무상태 및 향후 사업전망을 고려할 때 기업에 부담이 되는 인수합병일지라도 기업외형의 성장과 경영자의 제국건설적 성향으로 인해 무리한 M&A가 일어날 수 있다. 이러한 무리한 기업인수합병은 기업의 수익성을 악화시킴과 동시에 과도한 현금흐름 부담을 야기하여 장기적으로 기업가치를 훼손시킨다.

이러한 경영자의 대리인문제로 인한 제국건설적 성향은 지배구조가 좋은 경우 경영 자에 대한 효과적인 모니터링이 가능하여 이를 감소시킬 수 있다. Masulis et al. (2007)는 경영권방어기제5) 가 상대적으로 적은 경우 인수기업의 대리인 문제가 발생할 가능성이 낮아져서 기업의 합병공시효과가 유의적으로 높음을 보이며 경영자를 효율적으로 감시할 수 있어야 한다고 하며 지배구조의 중요성을 밝혔다. 박순홍‧신현한(2010)은 국내기업을 대상으로 기업지배구조가 좋을수록 인수합병 의사결정의 효율성이 높아지는 것을 확인할 수 있었다.

일반적으로 기업인수합병은 기업의 규모를 확대시키며, 부채비율을 증가6)시킨다. 감사보수에 영향을 미치는 여러 요소 중 이 둘 요소는 감사보수를 가장 크고 확실하게 설명하는 요소이다. 우선, 기업의 규모는 감사보수의 가장 중요한 설명요소이다. 소송위험 노출규모는 기업의 규모에 비례하며, 기업규모는 감사보수를 약 70% 설명한다(Hay et al. 2006). 또한 기업규모는, 감사자원소모량을 나타내므로 감사보수를 직접적으로 증가시킨다. 다음으로, 부채비율은 감사위험을 높여 감사보수를 증가시킨다(권수영‧기은선 2011, 강내철 2009). 자산 뿐만 아니라 부채도 중요한 감사목적에 해당하며, 소송으로 연결될 수 있는 재무제표상 왜곡표시는 부채평가에서도 나타날 수 있어 부채는 감사위험 및 감사자원소요량의 결정요인이 된다(강내철 2009). 대체로 부채는 총자산규모와 비례하므로 기업규모에 의해 설명될 수 있으나, 규모에 비해 부채가 작거나 큰 경우에는 기업규모만으로 감사자원소요량을 충분히 나타낼 수 없다. 따라서 본 연구에서는 기업인수합병에 의해 영향 받는 요소들 중 기업규모와 부채비율을 고려하여 이를 통제한후 감사보수에 대한 추가적인 영향이 존재하는지 살펴보고자 한다.

기업인수합병은 둘 이상의 법적 실체를 하나의 법적 실체로 통일하거나(합병), 주식의 매수를 통해 피인수기업에 중대한 영향력을 행사하는(주식인수)행위로서 일반적인 규모의 증가 또는 부채비율의 증가와 달리 감사위험의 측면에서 의미하는 바가 다를 수 있다. 일반적으로 기업인수합병은 새로운 사업기회의 모색 및 미래 성장동력의 확보 등을 목적으로 이루어지며, 이러한 행위를 통해 기업의 사업영역은 확장된다. 즉, 사업이 보다 복잡해지고 다양화 되는 것이다. 따라서 기업인수합병은 사업의 복잡성을 증가 시킨다. 사업이 복잡해지면 이를 기록하는 회계적 측면에서의 오류발생 가능성이 높아질 수 있다(Givoly and Palmon 1982; 강내철 2009). 왜냐하면 사업이 복잡해질수록 이에 대한 정보의 취합과정에서 오류가 발생할 가능성이 높고 이에 대한 모니터링도 더욱 어렵기 때문이다. 따라서, 사업이 복잡할수록 감사위험은 더욱 높아지며, 이는 추가적인 감사보수의 증가로 이어질 수 있다.

기업인수합병이 사업의 복잡성으로 인한 사업위험의 증가 및 회계오류의 발생가능성 증가로 인해 일반적인 외형확대 및 부채비율 증가로 인한 감사보수의 증가보다 추가적인 감사위험의 증가를 가져오는지 살펴보기 위하여 다음과 같은 가설을 설정한다.

본 연구의 가설 1에서는 기업인수합병이 추가적인 감사위험의 증가로 인하여 감사보수를 증가시킬 것으로 예측한다. 가설 2에서는 인수합병이 감사보수를 증가시키는 데있어 인수합병거래의 불확실성, 즉 거래의 실패가능성의 증가가 차별적인 영향을 미치는지 살펴보고자 한다. 인수합병의 과정 및 성과와 관련하여 불확실성이 증가하는 경우 감사보수는 추가적으로 증가할 수 있다.

거래의 불확실성에 대한 변수로는 피인수기업의 측면에서 회계정보의 질과 시장반응의 측면에서 인수시점의 누적초과수익률을 살펴본다.

기업인수합병의 성패는 피인수기업의 가치 평가와 그에 대한 인수대금의 결정에 달려있다. 피인수기업의 가치에 합당한 대금을 지불하는 경우 기업이 예측한 인수합병의 효과를 누릴 수 있지만, 피인수기업의 가치를 잘 못 판단하여 과다한 인수대금을 지불 하는 경우 오히려 기업의 경영을 악화시킬 수 있다. 이러한 피인수기업의 가치를 판단 하는데 있어 회계정보의 질은 큰 영향력을 행사한다(McNichols and Stubben 2012). 즉, 피인수기업의 회계정보의 질이 높을 경우 피인수기업의 가치에 대한 평가 정확도가 높아지며, 반대로 피인수기업의 회계정보의 질이 낮을 경우 피인수기업에 대한 평가가 부정확할 가능성이 높다. 이러한 경우 부정확한 정보로 인하여 피인수기업의 가치를 잘못 측정해 과도하게 인수대금을 지급하는 무리한 인수합병이 될 확률이 높아진다. 무리한 기업인수합병의 경우 사업의 불확실성은 커질 수 있고, 이러한 불확실성은 사업위험을 증가시킨다(Chen, 2010). 이렇듯 높은 사업위험은 회계감사의 기본 가정인 계속기업가정을 위배할 가능성을 증가시킴과 동시에 소송위험을 높인다. Bell et al. (2001)은 피감사 회사의 사업위험(Business risk)이 증가할수록 소송위험을 줄이려는 입증감사 노력의 확대로 감사보수가 증가함을 밝히고 있다.

한편, 효율적 시장가설에 따르면 시장은 이용가능한 정보를 즉각적으로 주식가격에 반영하며, 이러한 논리에 따라 대부분의 인수합병관련 선행연구(Francis and Martin 2010; Masulis et al. 2007; Morck et al. 1990 등) 에서 인수합병 공시시점의 누적초과수익률을 합병의 성과측정치로 사용하고 있다. 즉, 시장에서는 해당 인수합병과 관련한 사적 및 공개된 정보를 바탕으로 피인수기업의 가치와 거래가격 등을 고려하여 인수합병의 성공여부를 판단하며, 이는 주식가격에 반영되는 것이다. 따라서, 인수합병 공시시점의 누적초과수익률이 낮은 인수합병의 경우 인수합병의 성과가 좋지 않을 가능성, 즉, 인수합병의 성과가 불확실함을 나타낸다. 인수합병의 실패가능성이 높아지게 되면 기업의 내재된 사업위험이 증가하며, 이는 감사위험의 증가로 이어져 감사보수를 증가시킨다.

상기한 이유로 피인수기업의 회계정보의 질과 인수합병 공시시점의 누적초과수익률로 측정한 거래의 불확실성이 감사보수를 더욱 증가시키는지 살펴보기 위해 다음과 같은 가설을 설정한다.

가설 2에서는 인수합병 거래의 불확실성, 즉 거래의 실패가능성이 감사보수를 증가시킬 것으로 예측한다. 가설 3에서는 이러한 거래의 불확실성이 감사위험을 증가시키는 부정적인 효과를 감소시킬 수 있는 인수기업의 지배구조에 대하여 살펴보고자 한다. 선행연구(2.3)에서 언급한 바와 같이 지배경영자와 주주간의 대리인 문제가 큰 경우 인수 합병 거래의 불확실성, 즉 인수합병 성과가 좋지 않을 가능성이 높은 경우에도 경영자의 의사결정이 주주의 이익과 장기적인 기업가치를 고려하지 아니하고 경영자의 사적 목적으로 이루어질 가능성이 더욱 높기 때문에 재무상태 및 영업현황을 고려하지 않은 무리한 기업인수합병이 일어날 수 있다. 그러나 지배구조가 좋은 기업일수록 이러한 대리인 비용 발생가능성을 낮출 수 있기 때문에 사전적으로 경영자의 제국주의적 인수합병 가능성이 줄어들고, 또한 인수합병 후에 사후적으로도 경영자의 경영활동에 대해 효과적으로 모니터링 할 수 있기 때문에 인수합병의 불확실성이 감사보수를 증가시키는 부정적 영향을 감소시킬 수 있을 것이다. 본 연구에서는 좋은 지배구조의 대용치로 외국인 지분율과 재무분석가 수7)를 고려한다.

외국인투자자는 국내투자자보다 정보 우위에 있으며, 그 정보를 시장에 전달함으로써 투자자들 사이의 정보비대칭을 감소시키는 역할을 한다(김동순‧전영순 2004). 안윤영 등(2005)은 이와 같은 맥락에서 외국인투자자가 투자기업의 정보비대칭 완화에 공헌하는 효과적인 외부감시 주체로서의 역할을 수행하고 있음을 보여주고 있다. 박진하와 권대현(2012)은 외국인지분율이 높을수록 경영자의 기회주의적인 투자행위에 대한 효과적인 모니터링으로 인해 과대 또는 과소 투자가 감소하여 투자효율성이 높아짐을 보였다. 외국인지분율이 높을수록 경영자가 보다 신뢰성 있는 경영자 예측정보 또는 가결산 순이익을 보고하고(전영순 2003, 전영순‧손준희 2005), 경영자의 내부정보를 이용해 사적 목적을 달성하려는 기회주의적 행동을 감소시킨다. 또한, 김성혜 등(2012)은 외국인지분 율이 높을수록 기업의 실제이익조정이 낮아짐을 보고하였다.

재무분석가는 사적 정보와 전문성을 이용하여 기업에 대해 분석하고 이를 투자자에게 전달하는 정보중개자(information intermediary)의 역할을 수행한다. 그러나 이들은 정보 분석이라는 소극적 기능에서 나아가 경영자의 경영활동 전반에 대한 감시기능을 수행한다. 즉, 재무분석가는 경영자에 대한 모니터링을 통해 그들이 제공하는 정보의 질을 향상시켜 경영자와 투자자사이의 정보비대칭을 감소시키고 시장효율성을 제고하게 된다(Lobo et al. 2012; Yu 2008).

따라서, 지배구조가 건실하여 외부 및 내부 모니터링이 효과적으로 이루어지는 경우 인수합병 거래의 불확실성이 존재한다 하더라도 감사보수가 크게 증가하지 않을 것으로 판단하여 다음과 같은 가설을 설정하였다.

4)Myers and Majluf (1984)는 인수기업의 경영자는 자신의 기업의 가치가 과대평가 되었다고 생각할 때 주식으로 인수대금을 지급하는 경향이 있다고 하였다. 5)적대적 인수합병이 이루어지면 대상회사의 주주나 경영진의 권리가 훼손될 가능성이 크기 때문에 기업들은 적대적 인수합병에 대하여 방어 즉, 경영권 방어를 하기 위하여 정관 등에 명시하여 기업 내부적으로 경영권 방어제도를 도입한다. 대표적인 경영권 방어제도는 포이즌 필(posion pill, 독약계획), 백기사(White Knight), 황금낙하산(Golden Parachute) 등이 있다. 포이즌 필이란 적대적 인수합병에 대비하여 주주들에게 제3자의 공개매수 신청이 있거나 제3자가 대상 회사의 발행주식총수의 일정 비율 이상을 취득하였을 때 주주들이 낮은 가격으로 대상 회사 또는 매수 희망자의 주식을 추가로 매수하거나 자신의 보유 주식을 고가에 매도 또는 상환을 받을 권리를 행사할 수 있도록 하는 방어수단을 말한다. 포이즌 필에 따라 주주들이 권리를 행사하게 되면 인수자로서는 더 많은 주식을 취득하여야 하여야 하는 부담감이 생긴다. 그리고 백기사란 적대적 인수합병에 대하여 회사가 자금력의 열세로 지배권을 상실할 가능성이 있을 때 현 경영진에 우호적인 제3자(백기사; White Knight)를 물색, 자기 회사의 지배권을 획득할 수 있는 정도의 주식을 취득하게 함으로써 최초 공격자의 매수 기도를 무산시키는 방법이다. 또한 황금낙하산이란 대상회사의 지배권에 변동이 생겨 임원들이 비자발적으로 퇴직하게 되는 경우 그 임원에게 매우 고액의 퇴직금 또는 과다한 주식매수선택권을 제공하기로 하는 방법이다. 이러한 경영권 방어의 도입은 경영의 안정성을 확보하지만 대리인 이론 관점에서 보면 기업가치가 높아질 수 있는 인수합병임에도 불구하고 비효율적인 현 경영진들을 보호함으로써 효율적인 인수합병을 무산시킴으로써 결과적으로 기업가치를 저해할 수 있다. 6)일반적으로 합병은 주식교환의 형태로 일어나며, 주식인수는 현금거래의 형태이다. 따라서, 주식인수의 경우에는 부채비율이 증가하며, 합병의 경우에는 부채비율이 증가하지 않는다. 그러나, 본 연구의 총 표본 중 86%가 주식인수이며 합병보다 주식인수가 더 흔히 발생하므로, 일반적으로 부채비율이 증가하는 것으로 언급하였다. 7)기업지배구조는 경영진, 주주, 채권자, 종업원 등 기업 이해당사자들의 역학관계를 총칭하는 말로, 넓게는 기업경영과 관련된 의사결정에 영향을 미치는 요소로 이해할 수 있다. 따라서, 재무분석가가 경영자에 대한 모니터링을 통해 의사결정에 영향을 미치는 것을 감안할 때, 재무분석가도 넓은 의미의 기업지배구조에 포함된다.

본 연구의 전체표본은 2002년부터 2011년까지 비금융업인 주권상장법인을 대상으로 한다. 또한 12월말 결산법인이고, TS-2000 및 금융감독원 공시사이트 사업보고서상 감사보수자료를 얻을 수 있고, Kis-Value Ⅲ 또는 Kis-Line에서 재무자료를 얻을 수 있는 기업을 대상으로 하여 최종 선정된 표본은 10,442개이다.

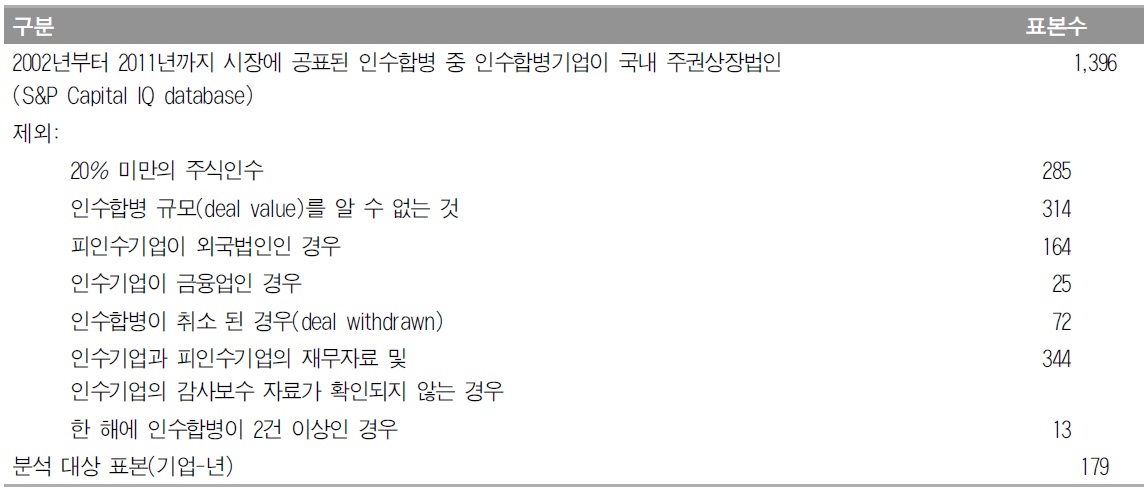

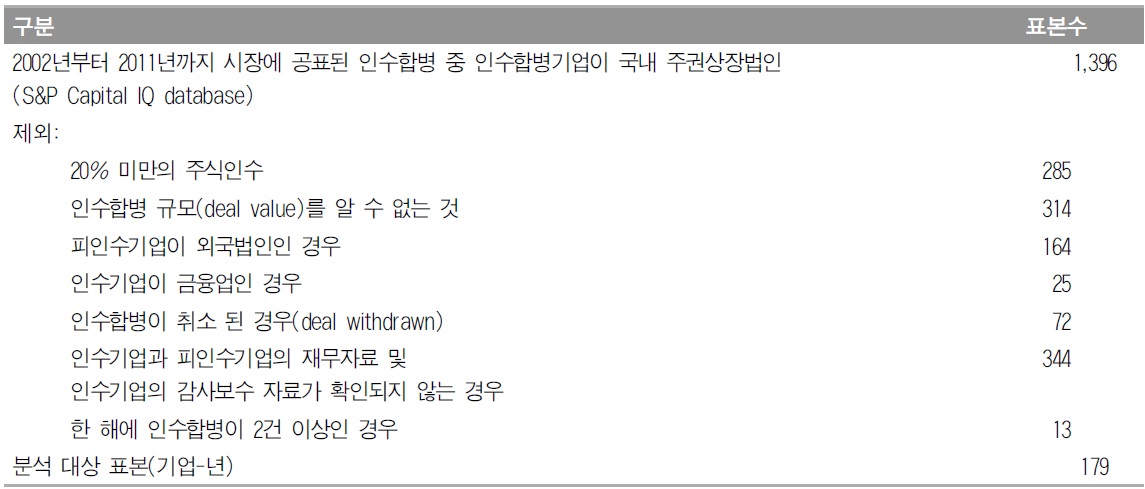

이 중에 인수합병법인은 179개이며, 시장에 공표된 인수합병은 S&P Capital IQ database을 통해 추출하였다. 인수합병은 인수기업이 인수합병 당시 주권상장법인 국내 기업이고, 지분율 20% 이상의 주식인수(aquisition)을 대상으로 하였다. 대부분의 선행연구에서는 M&A 연구라고 표면적으로 소개하고 있지만, 국내의 연구에서는 합병(merger) 만을 분석한 연구들이 대부분이다. 본 연구에서는 20%이상의 주식 인수를 확보한 경우도 포함하였다. 이는 일반적으로 실무상으로 20%이상을 소유하고 있으면 당 회사에 중요한 영향력을 행사할 수 있다고 판단하고 있고, 보다 많은 표본을 확보하기 위함이다. 그리고 M&A deal 중에서 인수합병대금 정보를 알 수 없고, 피인수기업이 외국법인인 경우, 인수기업이 금융업인 경우, 또한 인수합병이 완료되지 않고 취소된 것이나 아직 완료되지 않은 것은 제외하였다. 그리고 인수기업 및 피인수기업의 재무정보를 Kis-Value Ⅲ 또는 Kis-Line에서 확인할 수 있는 인수합병을 대상으로 하였는데 피인수 기업의 경우 비상장의 소규모 법인이 많아서 외부감사대상이 아닌 경우에는 재무자료를 확인할 수 없기 때문에 많이 제외되었다. 또한, TS-2000 및 금융감독원 공시사이트 사업보고서상 인수기업의 감사보수의 조회가 가능한 인수합병을 분석대상으로 하였다. 마지막으로 한 해 2건 이상의 인수합병이 있었던 기업은 가장 규모가 컸던 인수합병 1건만을 분석대상에 포함하였다. 구체적인 인수합병 샘플선정과정은 <표 1>에 요약하였다.

인수합병법인 표본선택

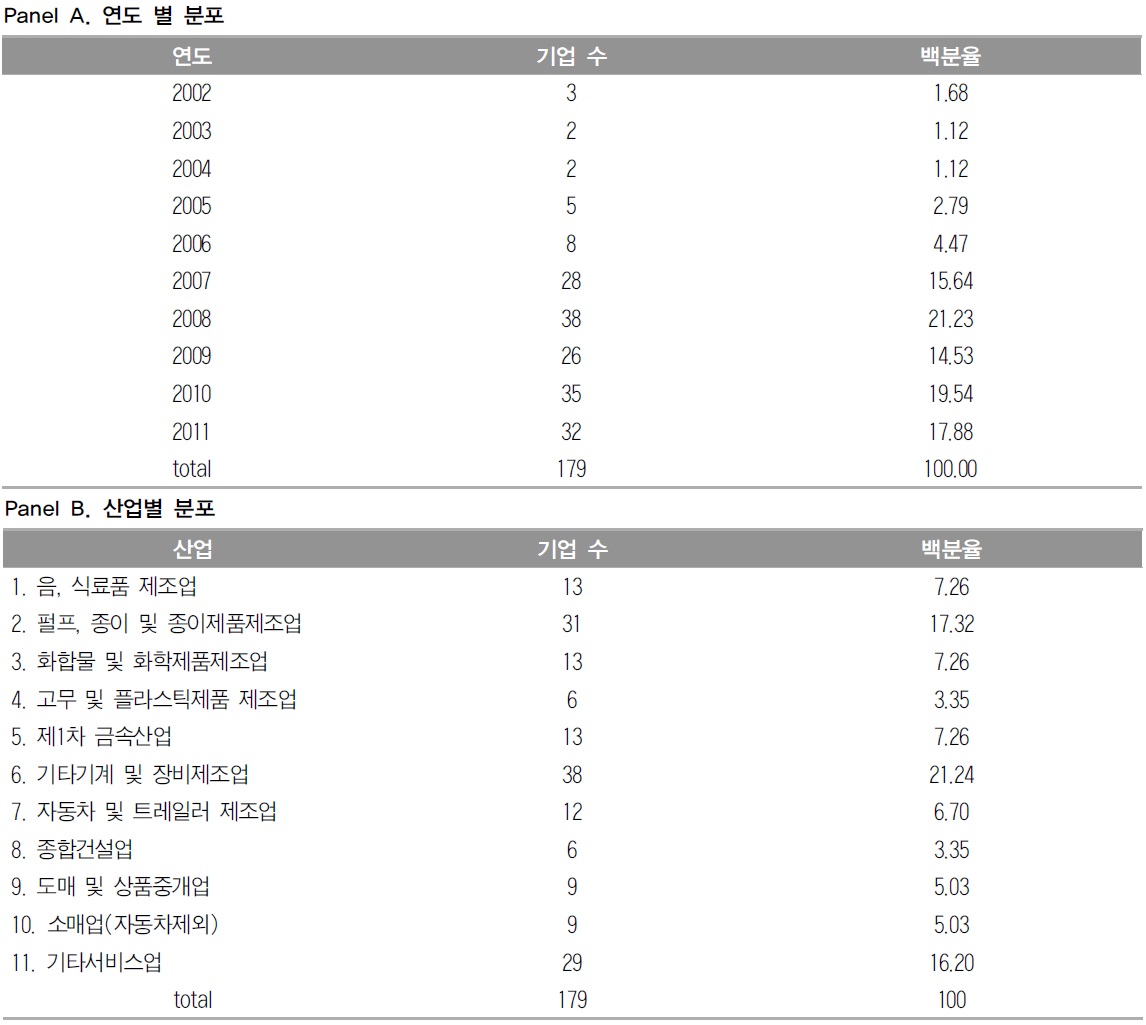

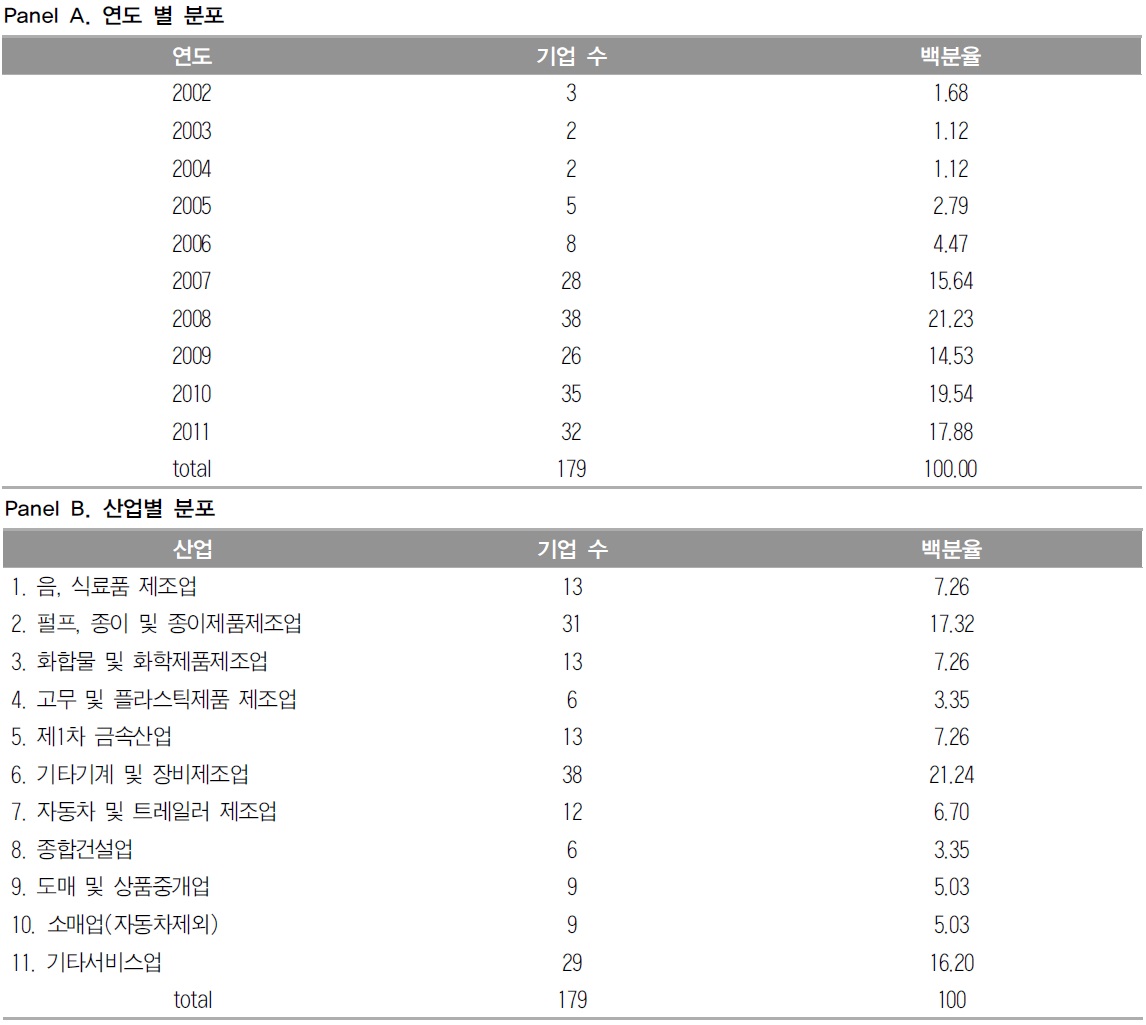

<표 2> 에서는 인수합병표본을 연도별, 산업별로 보여주고 있다. 인수합병은 2002년 이후로 점차적으로 증가하다가 2008년에 가장 많으며 2009년에는 약간 줄어들다가 2010년 이후에는 다시 증가하는 추세이다. 산업별로는 기타기계 및 장비제조업산업이 가장 많았고 펄프, 종이 및 종이제품 제조업 산업이 뒤를 잇고 있다.

인수합병 표본분포

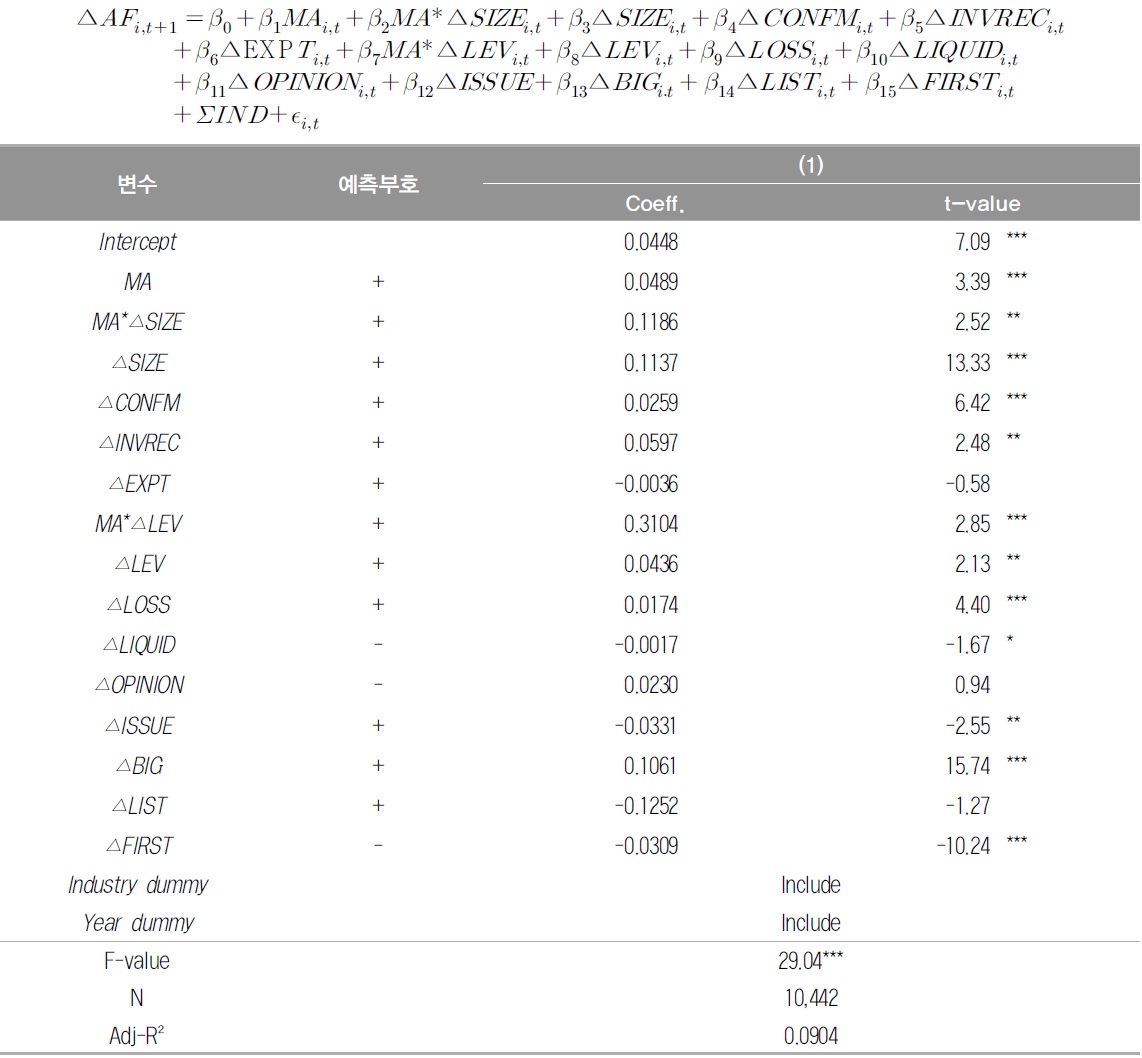

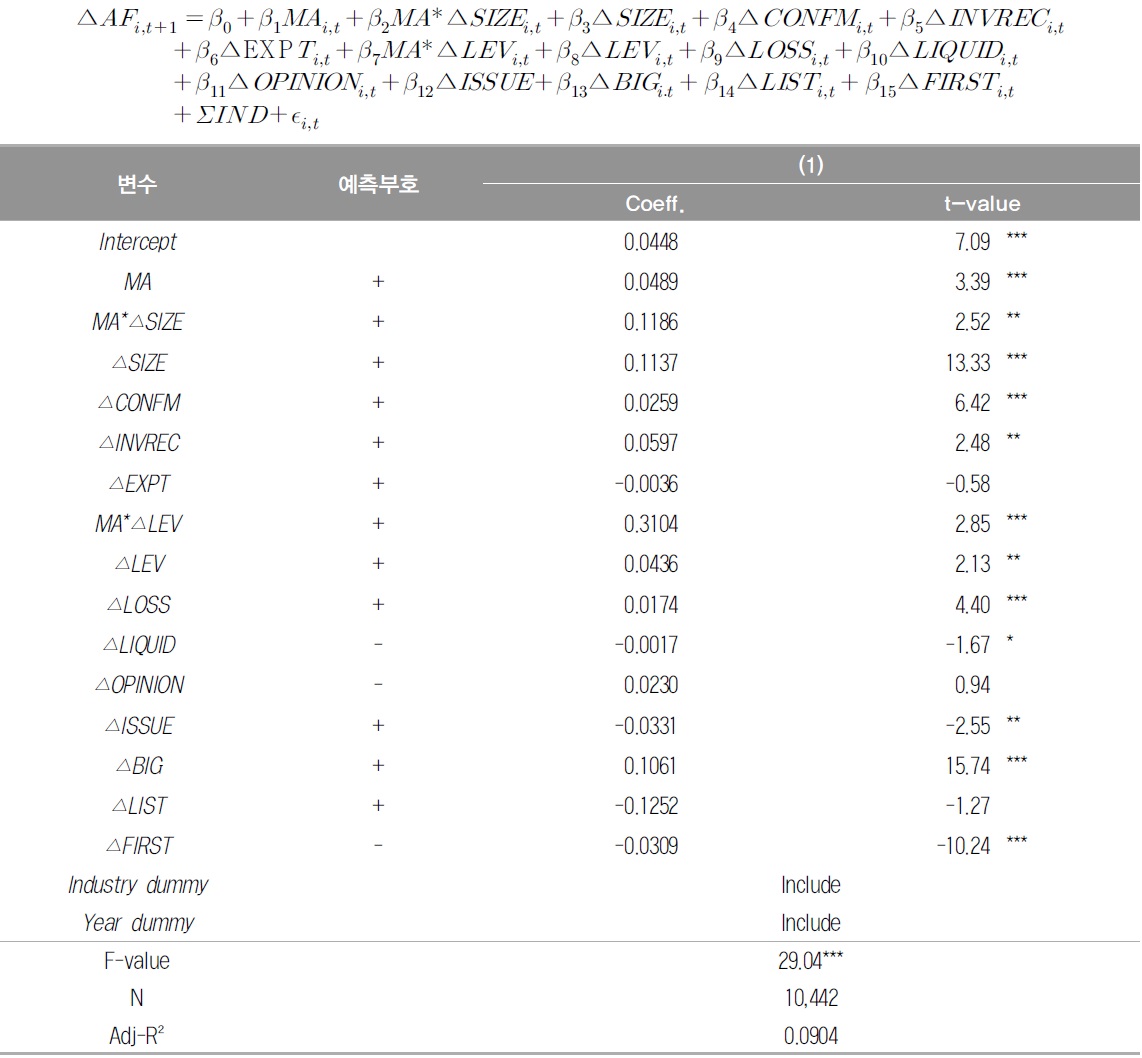

가설 1에서는 기업인수합병이 일어날 경우, 인수합병으로 인한 기업규모와 부채비율의 증가가 감사보수를 증가시키는 것 이상으로 추가적으로 감사보수가 증가하는지 살펴본다. 이를 검증하기 위하여 인수합병을 포함한 전체 표본인 10,442개를 대상으로 아래 식 (1)을 이용한다.

변수정의

식(1)의 종속변수는 감사보수이고, 주된 관심변수는 자산의 증가와 인수합병 발생여부의 교차항(MA*△SIZE)와 부채비율의 증가와 인수합병 발생여부의 교차항(MA*△LEV)이다. 인수합병 이후 사업 복잡성의 증가 및 회계오류 발생가능성의 증가로 인해 일반적인 기업규모의 증가 및 부채비율의 상승으로 인해 증가하는 감사보수 이외에도 추가적인 감사위험이 증가가 예상되므로 두 변수의 회귀계수 β2와 β7은 양(+)의 값을 가질 것이다. 감사보수는 연 초에 결정되므로 M&A로 인하여 감사보수가 증가한다면 익년도에 반영될 것이다. 따라서 감사보수는 t+1기의 값을 사용하였다.

마희영‧권수영(2010)과 박종일‧최관(2009)에서 제시한 감사보수 결정모형을 참고하여 통제변수를 설정하였다. 감사보수에 영향을 주는 변수를 크게 피감사회사의 규모, 복잡 성이나 영업위험과 같이 감사위험에 영향을 주는 변수, 성장잠재력, 감사인의 특성으로 분류할 수 있다. 피감사회사의 규모(SIZE)는 감사보수의 결정에 가장 중요한 변수이며 일반적으로 자산규모가 클수록 감사보수는 증가한다. 인수회사의 규모는 총자산의 자연 로그값으로 측정하고 회귀계수는 양(+)의 값을 가질 것으로 기대된다. 감사의 복잡성은 연결대상 종속회사수의 자연로그값(CONFIRM), 재고자산과 매출채권의 합계를 총자산으로 나눈 비율(INVREC) 그리고 해외매출액을 총 매출액으로 나눈 수출비중(EXPT)을 이용하고 세 변수 모두 감사보수와 양(+)의 관계를 가질 것으로 보인다. 인수회사의 영업위험이 높아질수록 감사위험이 높아질 것인데, 영업위험을 나타내는 변수로는 부채통 계를 총자산으로 나눈 부채비율(LEV)과 ,손실여부(LOSS), 유동자산을 유동부채로 나눈 유동비율(LIQUID) 그리고 직전년도 감사의견의 적정의견 여부(OPINION)가 있다. 부채 비율이 높을수록, 손실이 발생한 경우일수록, 유동비율이 낮을수록, 또한 감사의견이 적정의견이 아닐 경우, 감사보수가 높아질 것이다. 따라서 부채비율과 손실여부 변수는 양(+)의 값이 기대되고, 유동비율과 감사의견은 음(-)의 값이 기대된다. 또한 성장잠재력이 높은 회사는 감사서비스에 대한 수요가 증가될 것이 기대되기 때문에 감사보수와 양(+)의 관계를 가질 것이다. 성장잠재력은 주식 및 사채발행 조달액을 총 자산으로 나눈 외부자금조달활동(ISSUE)으로 측정한다. 감사인의 특성과 관련해서 대체로 외국의 회계법인과 제휴된 대형회계법인(BIG)인 경우 높은 품질의 감사서비스를 제공하기 때문에 감사보수가 높아질 것으로 기대되어 BIG의 회귀계수는 양(+)의 값을 가질 것으로 예측한다. 유가증권 상장 기업(LIST)일수록 높은 감사품질이 요구되므로 감사보수와 양 (+)의 관계를 가질 것으로 예상된다. 또한 초도감사인(FIRST)일 경우에는 감사보수할인 현상이 나타나기 때문에 감사보수와 음(-)의 관계를 가질 것이다. 마지막으로 감사보수의 산업별,연도별 영향을 통제하기 위하여 산업별, 연도별 더미변수를 포함하였다.

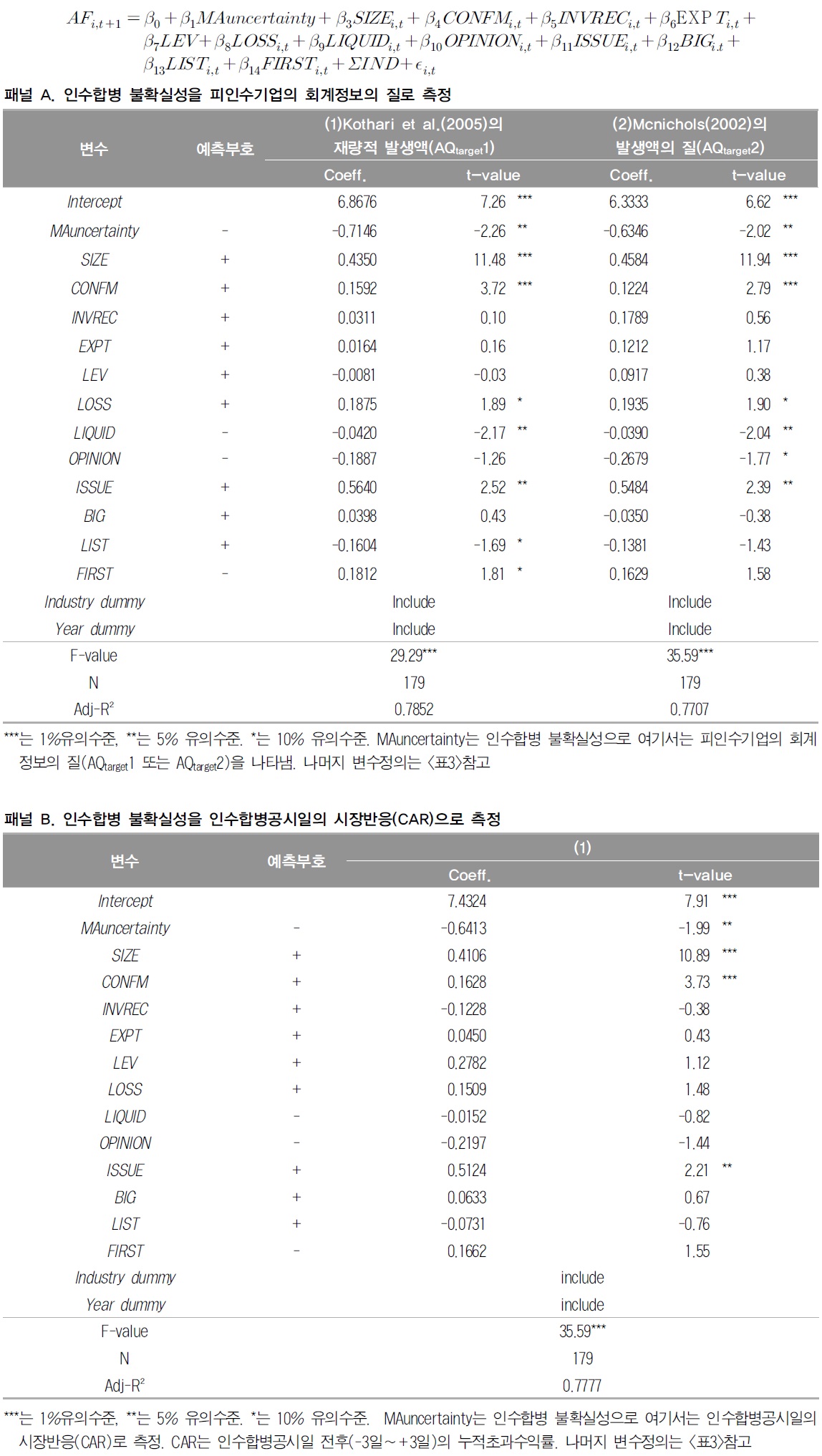

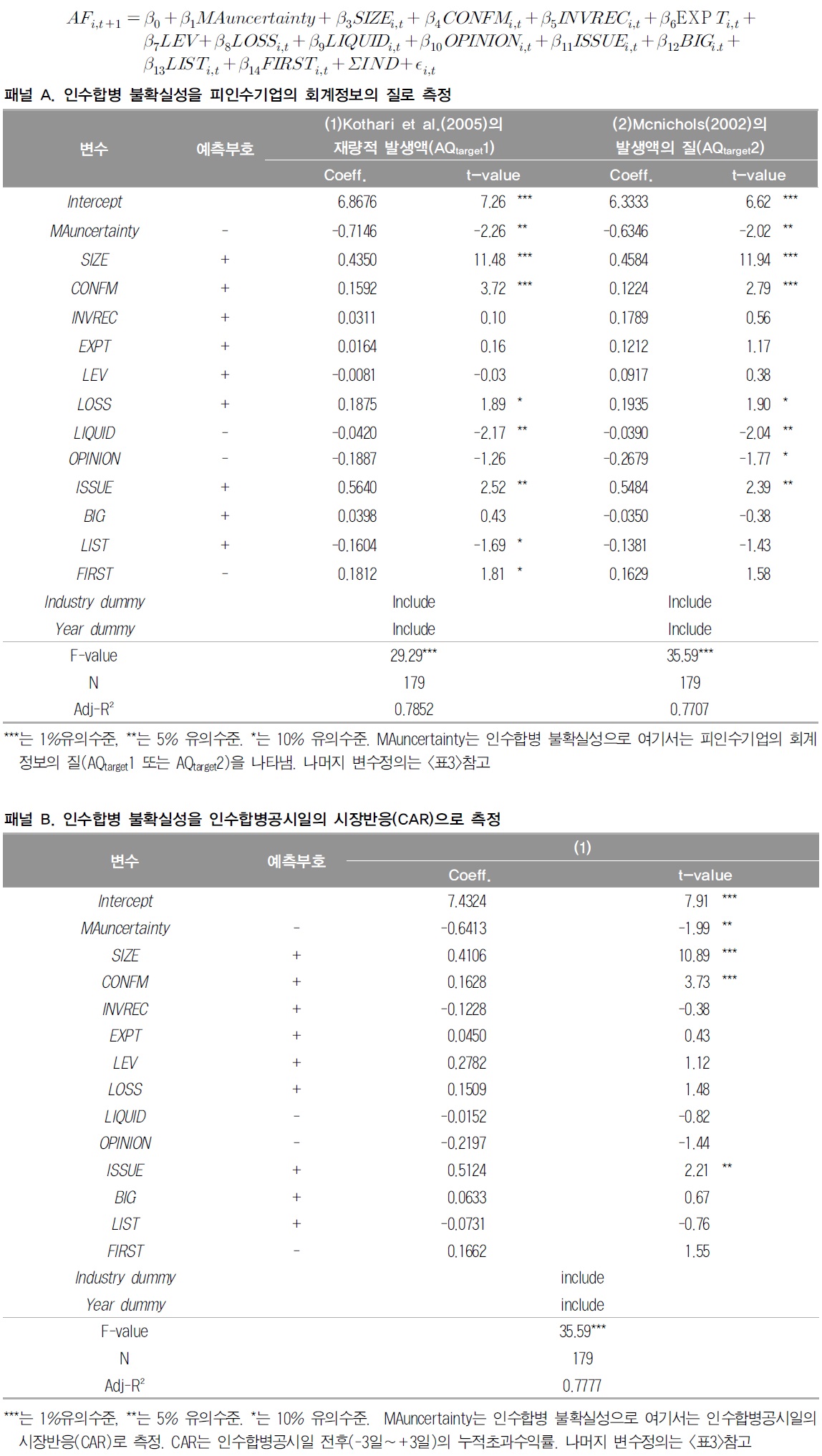

가설 2에서는 기업인수합병으로 인한 불확실성이 증가할수록 감사보수가 증가하는지를 살펴본다. 이를 검증하기 위하여 인수합병 표본인 179개를 대상으로 아래 식(2)를 이용한다. 식(2)의 종속변수는 식(1)과 마찬가지로 감사보수의 자연로그값(AF)이며, 인수합병의 불확실성(MAuncertainty)은 피인수합병회사의 회계정보의 질(AQtarget)과 인수합병공시일의 시장반응(CAR)으로 측정한다. 피인수합병회사의 회계정보의 질이 높거나 인수합병공시일의 시장반응이 좋으면 인수합병성과의 불확실성이 낮기 때문에 인수합병으로 인하여 인수기업에게 미치는 영향에 대한 불확실성이 낮은 것으로 해석할 수 있다. 바꾸어 말하면, 회계정보의 질(AQtarget)과 인수합병공시일의 시장반응(CAR)이 작아질수록 인수성과의 불확실성이 높아진다. 따라서 식(2)에서 AQtarget와 CAR의 회귀계수인 β 2 가 통계적으로 유의한 음(-)의 값을 갖는다면 인수합병으로 인한 불확실성이 가설 1에서 살펴본 기업규모의 증가가 감사보수를 증가는 것 이외의 추가적인 영향이 있는 것으로 해석할 수 있을 것이다. 기타 통제변수는 식(1)과 동일하다. 피인수기업의 회계정보의 질 (AQtarget)은 아래 3.3.에서 설명하는 Kothari et al.(2005)의 성과대응 재량적발생액과 McNichols(2002)의 발생액의 질을 이용하여 측정하고 인수합병공시일의 시장반응(CAR) 은 아래 3.4에서 설명하는 누적초과수익률(Cumulatibe Abnormal Returns: CAR)이다.

변수정의

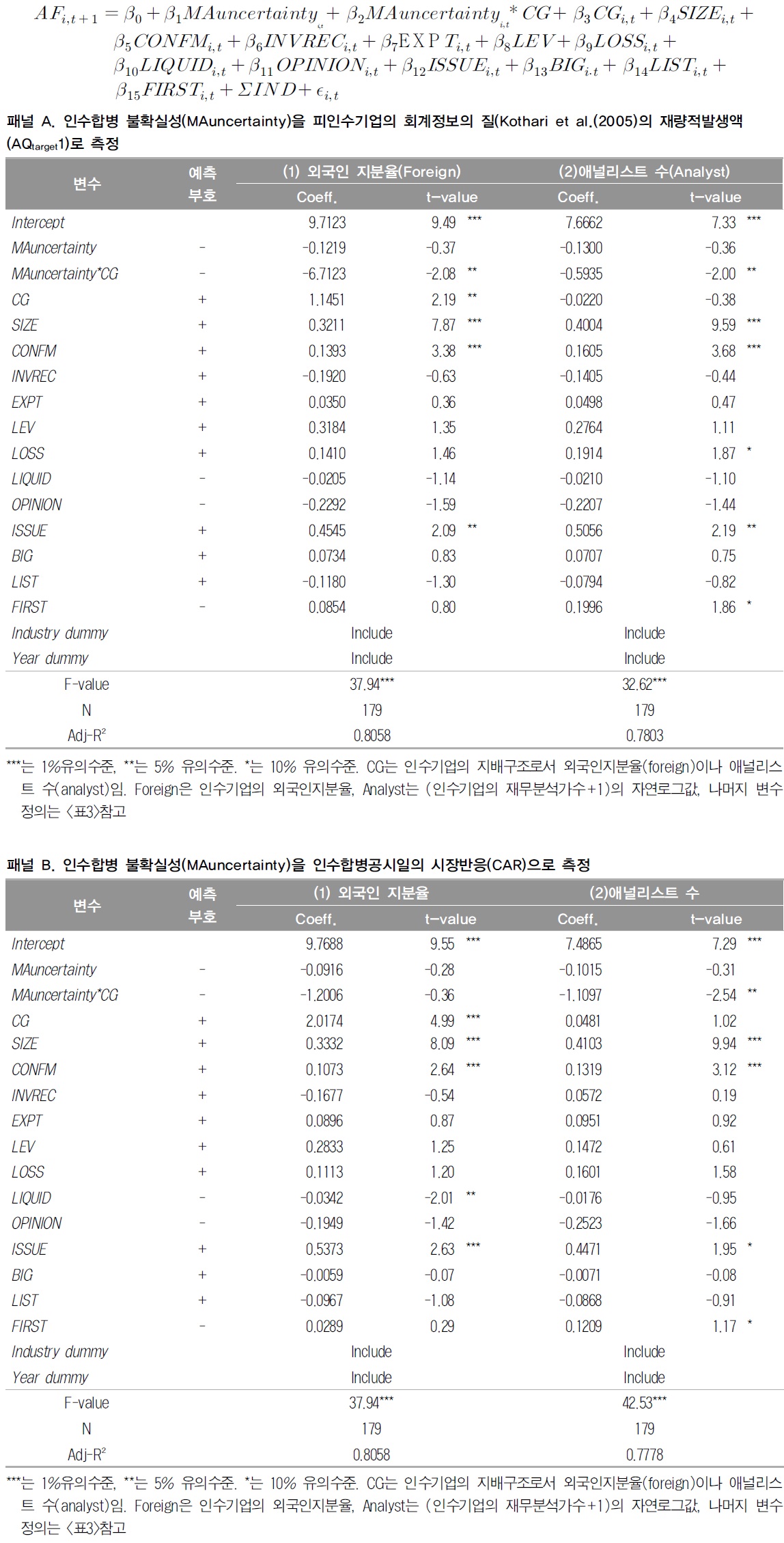

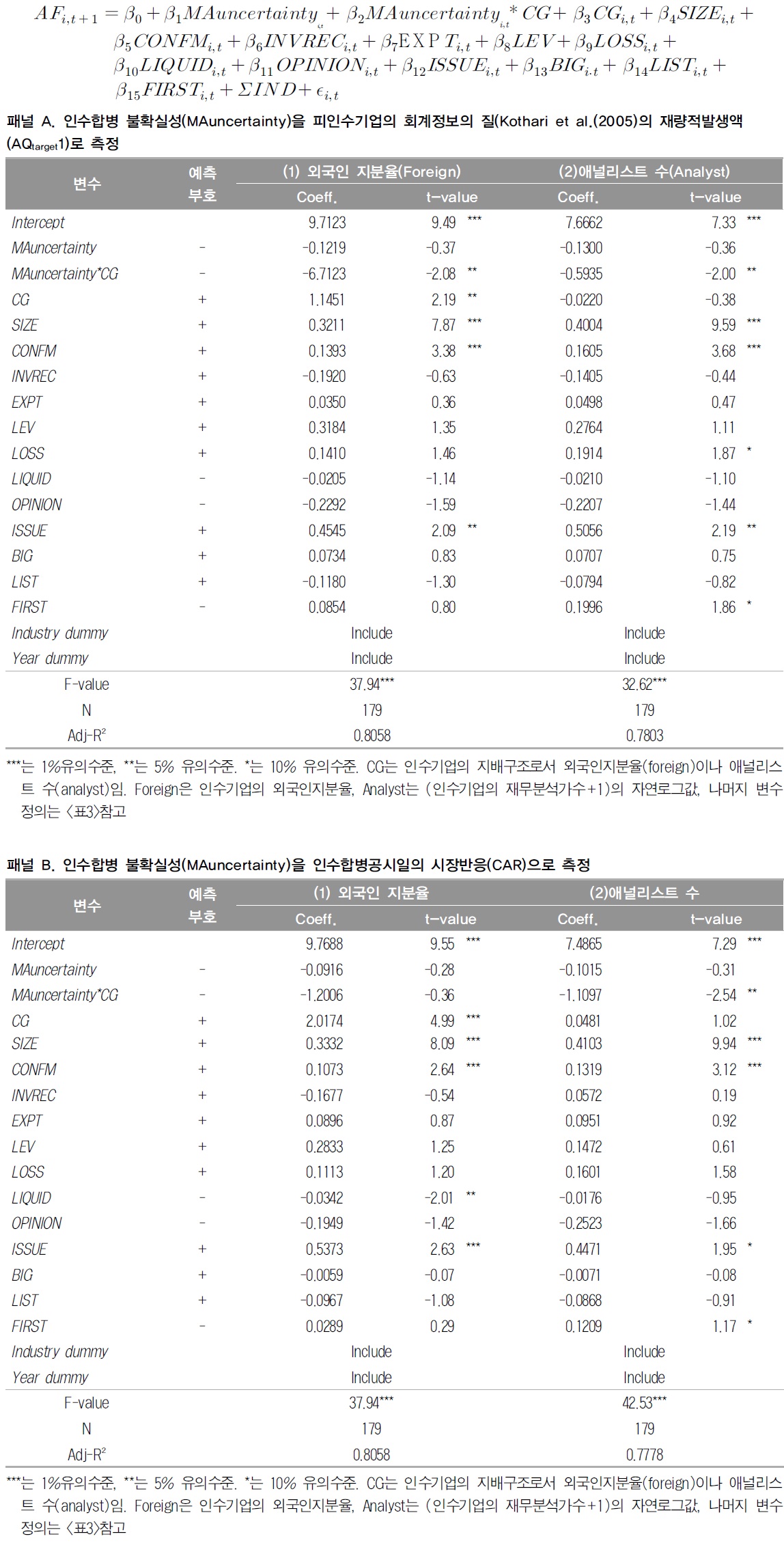

또한 가설 3에서는 인수기업의 지배구조가 좋을수록 인수합병의 불확실성이 감사보수를 증가시키는 영향을 감소시킬 것으로 예상한다. 이는 인수합병 표본인 179개를 대상으로 다음의 식 (3)로 검증한다. 식(3)의 종속변수는 식(1) 및 식(2)와 마찬가지로 감사보수의 자연로그값(AF)이며, 가설 3의 주된 관심변수는 인수합병성과의 불확실성(

변수정의

본 연구에서는 가설 2의 연구변수인 피인수기업의 회계정보의 질(AQtarget)을 두 가지로 측정한다. 첫번째로 Kothari et al.(2005)의 연구를 참조하여, 다음 식(4)과 같이 성과를 통제한 재량적 발생액을 산정하였다. Kothari et al.(2005)는 수정 Jones모형(Dechow et al. 1995)에서 추정된 재량적 발생액이 기업성과와 밀접한 관련성이 있음을 보고하면서 재량적 발생액을 측정할 때 기업성과를 적절히 통제하여야 한다고 보고하였다. 아래 식(4) 을 연도별-산업별 횡단면 분석을 통하여 추정하였고 잔차에 절대값을 씌웠다.

변수정의

두 번째로는 McNichols(2002)의 발생액의 질로 측정한다. McNichols(2002)의 발생액의 질은 Dechow and Dichev(2002)가 고안한 발생액의 질의 확장형모델이다. McNichols(2002)의 모델은 유동발생액의 질을 종속변수로, 전기‧당기‧차기의 영업현금흐름, 매출액의 변동액, 설비자산을 독립변수로 포함시킨 식(5)의 회귀식이다. 이 모형에서는 발생액의 질은 유동발생액이 현금흐름으로 실현되는 정도로 정의되기 때문에 발생액의 질이 높을수록 발생액이 미래현금흐름의 반영하는 정도가 크다고 볼 수 있다. 최관‧백원선 (2007)을 따라 추정모형에서 얻은 잔차의 절대값을 활용하여 발생액의 질을 측정하였다.

변수정의

회계정보의 질이 높을수록 피인수기업의 미래현금흐름 추정능력이 증가하여 피인수 기업 가치평가에 도움을 주기 때문에 인수합병시 고가인수위험이 감소하게 되어 인수 성과에 긍정적인 영향을 미친다.

본 연구에서는 식 (6)와 같이 회계정보의 질 측정치인 식 (4) 및 식 (5)의 잔차의 절대값에 (–1)을 곱하여 측정치의 부호와 직관적 이해 사이의 불일치를 해소하고자 하였다. 즉 이 측정치가 커질수록 피인수회사의 회계정보의 질 또한 높아지게 된다.

변수정의

인수기업의 인수합병 성과는 다음의 식(7)과 같이 인수합병공시일8)을 기준으로 전후 (-3일~+3일)의 누적초과수익률(Cumulatibe Abnormal Returns: CAR)을 나타낸다. 초과수익률을 구할 때는 개별 수익률에서 시장지수를 차감한다. 시장지수는 가중평균(value weighted average)시장수익률를 사용하였다.

변수정의

8)공시일은 S&P capital IQ database에서 확인할 수 있으며, 이는 자본시장법에 따라 공시 대상인 인수합병인 경우 공시일, 이사회 결의일, 뉴스 등으로 시장에 알려진 날 중 가장 빠른 날이다.

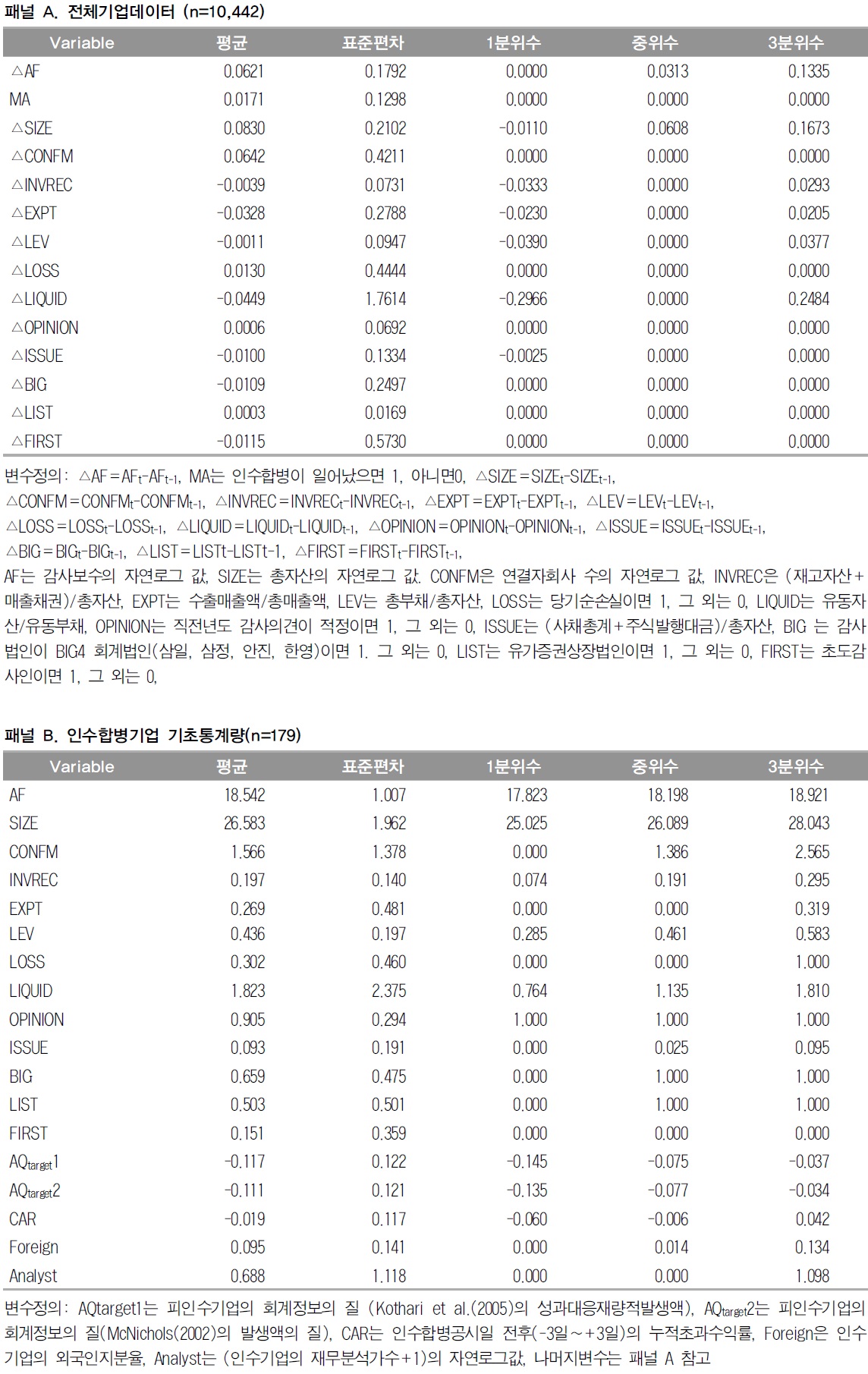

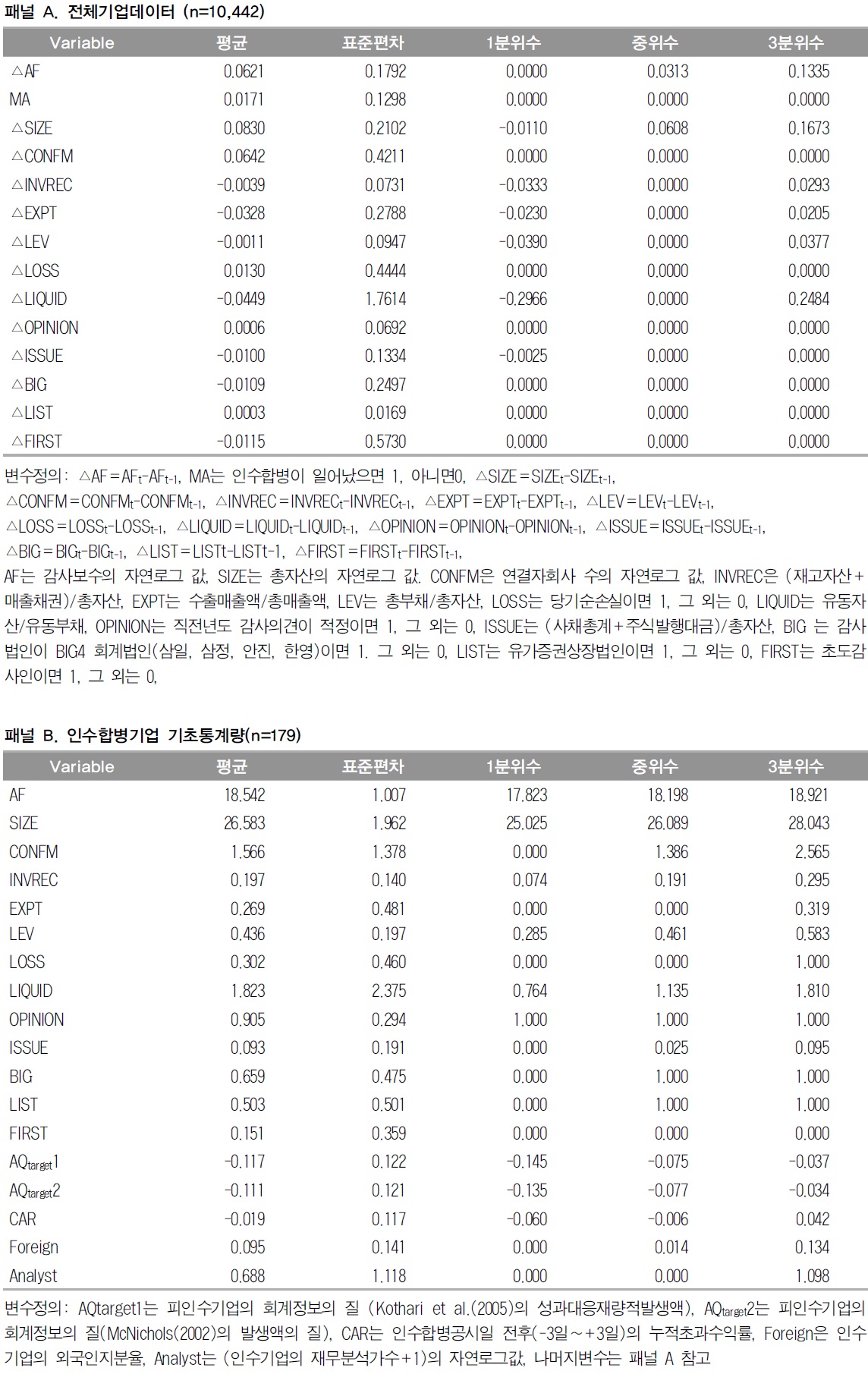

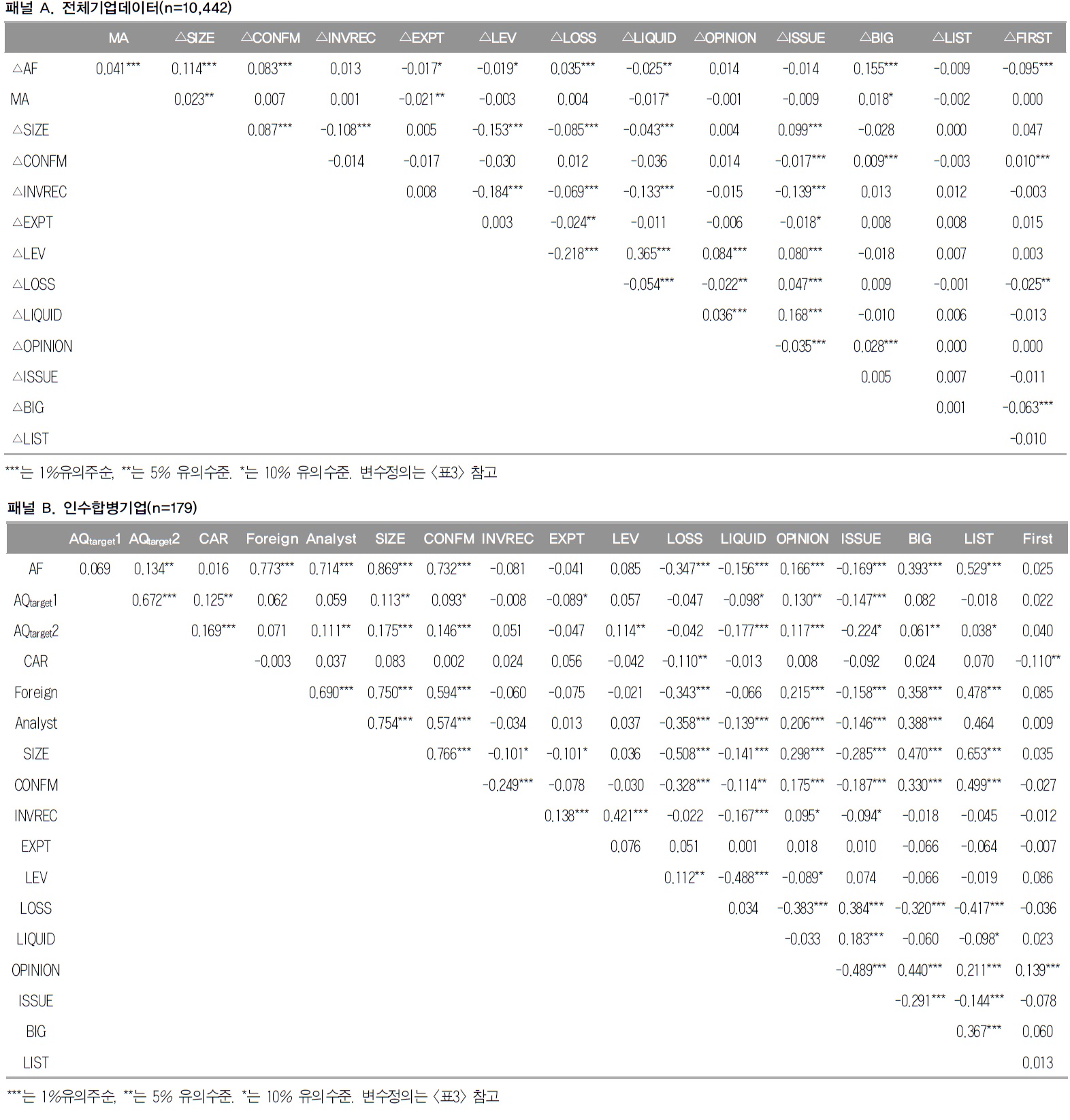

2002년부터 2011년까지 표본에 포함된 인수합병과 관련된 기초통계량은 <표3>과 같다. 극단치의 영향을 배제하기 위하여 더미변수(dummy)를 제외한 변수에 1% winsorizing 을 실시 하였다. 패널 A는 인수합병기업을 포함한 전체표본의 기초통계이고, 패널 B는 인수합병이 있었던 기업만의 기초통계이다. 패널 A를 보면, 전년도에 비해 평균적으로 기업규모(SIZE)가 증가함에 따라 당해연도에 감사보수(AF)9)도 증가하는 것을 알 수 있다. 또한 인수합병이 있었던 기업(MA)은 전체 기업 중에 1.71%를 차지하고 있다. 패널 B를 보면, 인수합병기업의 특징을 볼 수 있는데 인수합병기업의 부채비율(LEV)은 평균이 43.6%이고, BIG4 법인에게 감사를 받은 비율은 65.9%였으며 유가증권상장비율은 50.3%이다. 인수합병 공시일의 시장반응(CAR)을 보면 –0.019로써, 평균적으로 인수합병에 대하여 부정적인 시장반응을 보인 것을 볼 수 있다. 인수합병법인의 외국인지분율(Foreign)은 평균적으로 9.5%이다.

기초통계량

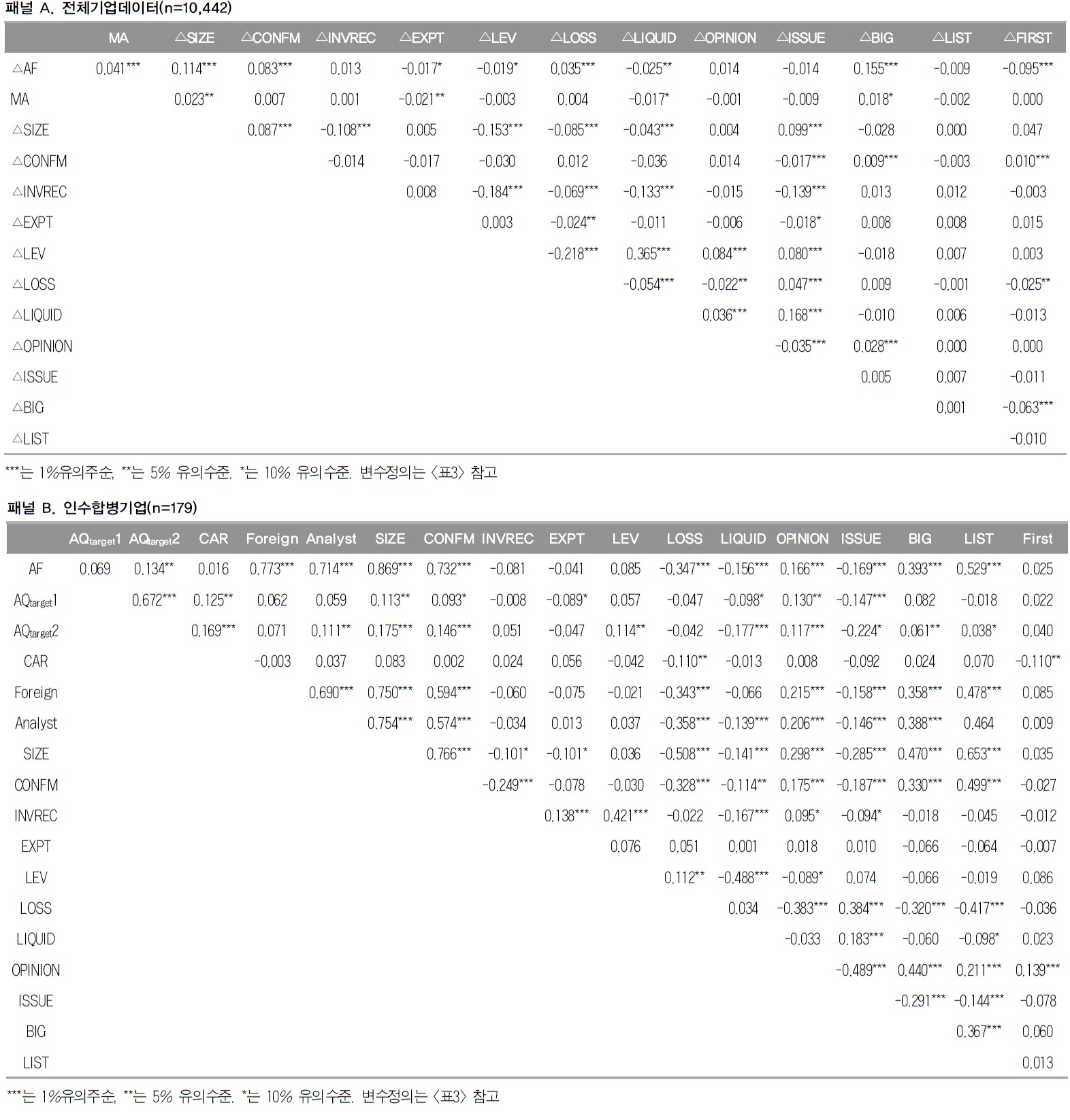

<표 4>는 변수들간의 상관관계를 보여주고 있다. 패널 A는 인수합병법인을 포함한 전체기업표본(n=10,442)의 변수들간의 상관관계이다. 전체기업의 감사보수의 변화는 기업규모의 변화, 연결 종속회사의 수의 변화, 감사인의 BIG 4로의 전환과 양(+)의 상관 관계가 있으며, 유동비율의 증가와 초도감사여부와 음(-)의 상관관계가 있다. 그리고 인수합병여부는 기업규모의 변화와 양(+)의 상관관계가 있고, 유동비율의 변화와 음(-)의 상관관계가 있다. 패널 B는 인수합병이 있었던 기업만을 대상으로 한 표본(n=179)의 변수들간의 상관관계이다. 감사보수는 피인수기업의 회계정보의 질, 외국인지분율, 애널리스트 수, 기업규모, 연결자회사의 수, 전기 적정의견여부, 대형감사인여부, 유가증권상장 여부와 양(+)의 상관관계가 있고, 손실여부 및 외부자금조달활동과는 음(-)의 상관관계가 있다. 인수합병공시일의 시장반응은 피인수회사의 회계정보의 질과 양(+)의 상관관 계가 있음 볼 수 있다. 또한 인수회사의 외국인 지분율 및 애널리스트 수는 기업규모, 연결자회사 수 및 대형감사인 여부와 양(+)의 상관관계가 있음을 볼 수 있다.

상관관계

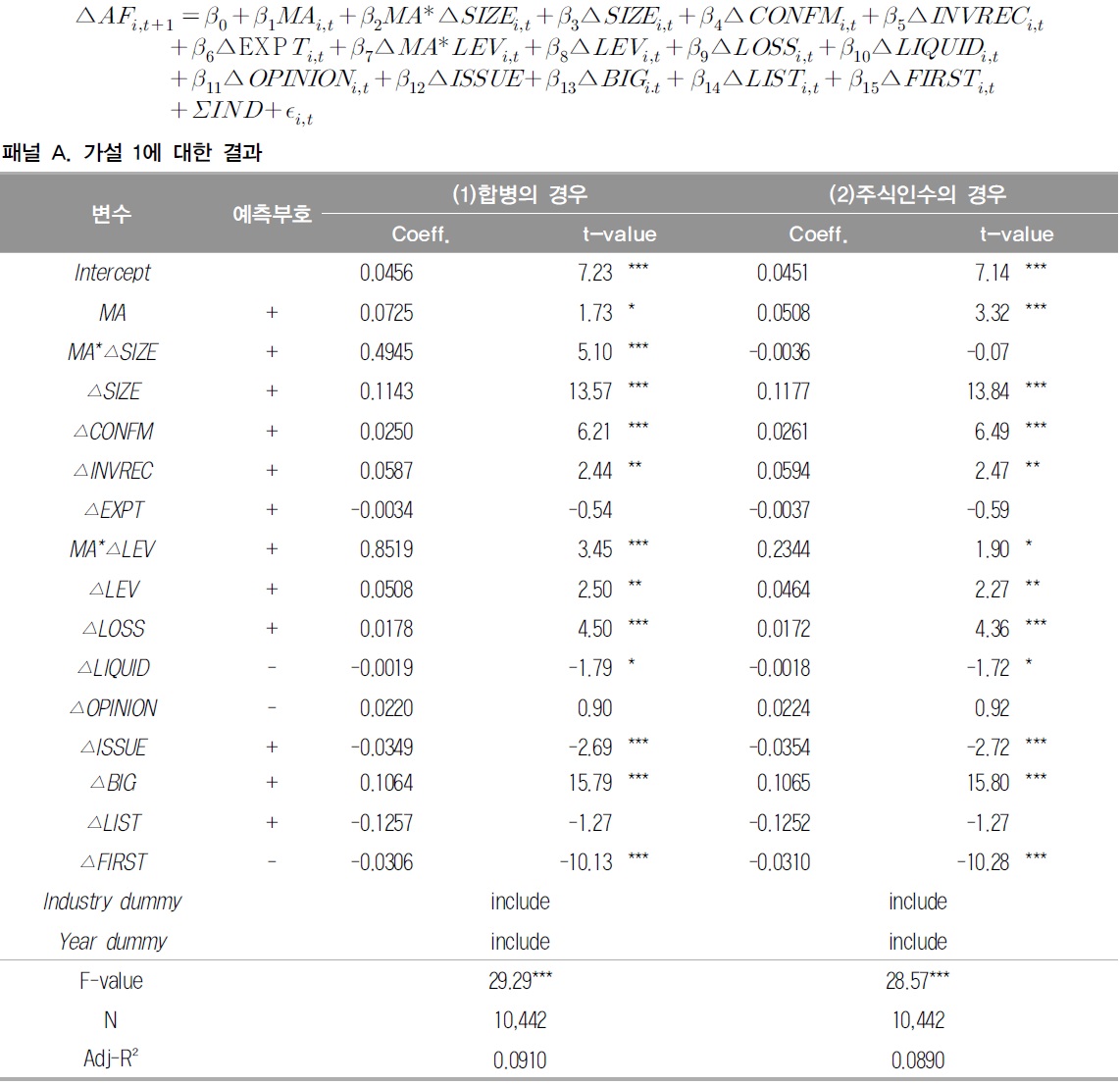

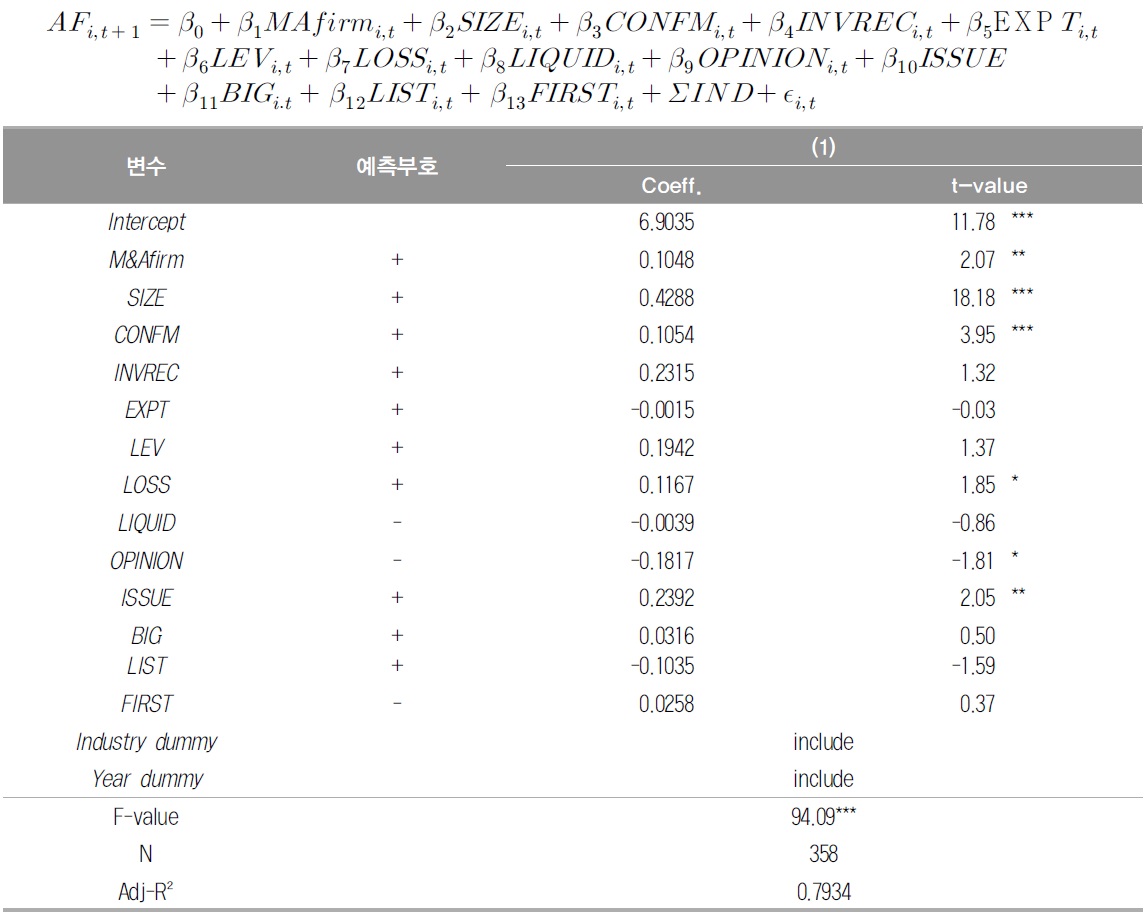

가설 1에서는 인수합병으로 인해 감사보수가 증가했는지를 식(1)를 통해 검증한다. 특히 일반적인 기업특성변화를 포함하여 인수합병으로 인한 기업특성의 변화(기업규모, 부채비율)가 감사보수를 증가시키는 것 이외에 추가적인 감사보수 증가효과가 있는지를 알아보고자 하며 이에 대한 결과는 <표5>에 제시한다. 분석결과, 인수합병여부와 기업 규모의 변화의 교차항(MA*△SIZE)의 회귀계수는 5% 유의수준 미만에서 그리고 인수합병여부와 부채비율의 변화의 교차항(MA*△LEV)의 회귀계수는 1% 유의수준 미만에서 유의하게 양(+)의 값으로 나타나 본 연구의 가설1을 지지함을 볼 수 있다. 이는 인수합병으로 인하여 기업규모나 부채비율이 변화하여 감사보수를 증가시키는 것 이외에도 추가적으로 인수합병이라는 사건이 실질적인 감사위험을 높이는 것으로 해석할 수 있다. 통제변수의 부호는 대부분 예상과 동일한 방향으로 나타났다. 우선 사업의 복잡성이 클수록 감사보수가 높음을 볼 수 있다. 구체적으로 기업규모(SIZE)가 클수록, 연결종속회사(CONFM)가 많을수록, 재고자산 및 매출채권의 비율(INVREC)이 높을수록 감사보수가 커진다. 또 영업위험이 높을수록 감사보수가 증가한다. 예를 들어 부채비율(LEV) 이 높을수록, 손실이 발생한 기업(LOSS)일수록 유동비율(LIQ)이 낮을수록, 감사의견이 적정의견(OPINION)일수록 감사보수가 증가한다. 또한 대형회계법인(BIG)일수록 높은 품질의 감사서비스를 제공하기 때문에 감사보수가 증가하며 초도감사(FIRST)일수록 초도감사할인현상으로 인하여 인수기업의 감사보수가 감소함을 볼 수 있었다.

[<표 5>] 인수합병의 추가적인 감사보수의 증가효과 분석

인수합병의 추가적인 감사보수의 증가효과 분석

<표 6>은 식(2)를 통해 인수합병으로 인한 불확실성이 감사보수를 증가하는지를 살펴 보는 가설 2에 대한 실증분석 결과이다. 인수합병으로 인한 불확실성은 피인수기업의 회계정보의 질(AQtarget)과 인수합병공시일의 시장반응(CAR)으로 측정한다. 피인수기업의 회계정보의 질은 인수대금산정에 영향을 미치는 변수이다. 왜냐하면 피인수기업의 회계 정보의 질이 좋으면 피인수기업의 가치평가를 정확하게 할 수 있기 때문에 적정한 인수대금을 지급하게 되나, 회계정보의 질이 나쁘면 고가인수의 위험이 커지기 때문이다. 무리한 고가인수의 경우, 인수기업의 영업위험이 커지게 되므로 감사위험이 커져서 감사보수는 증가할 것이다. 마찬가지로 인수합병공시일의 시장반응(CAR)은 시장에서 평가한 인수합병성과이므로 시장반응이 좋으면 성공적인 인수합병이라고 평가할 수 있고, 시장반응이 좋지 않으면 비효율적인 인수합병이라고 평가할 수 있다. 비효율적인 인수 합병의 경우, 인수기업의 영업위험을 증가시키기 때문에 감사보수가 증가할 것이다. <표 6>의 패널 A는 인수합병으로 인한 불확실성(MAuncertainty)은 피인수기업의 회계정보의 질(AQtarget)로 측정한 결과이다. 회계정보의 질은 재량적 발생액과 발생액의 질로 측정하였는데 모두 5%미만에서 유의하게 음(-)의 값이 나타나는 것을 볼 수 있다. 이는 피인수기업의 회계정보의 질이 낮을수록 감사보수는 증가하는 것을 나타낸다. <표 6>의 패널 B는 인수합병으로 인한 불확실성을 인수합병공시일의 시장반응(CAR)으로 측정한 것인데 패널 A와 마찬가지로 5% 미만에서 음(-)의 값을 보임을 알 수 있다. 통제변수의 경우 대부분 예측한 방향대로 결과를 나타내고 있다. 패널 A와 패널 B 공통적으로 기업규모(SIZE)가 클수록, 연결종속회사(CONFM)가 많을수록, 외부자금조달활동(ISSUE)가 많을수록 감사보수가 증가함을 볼 수 있다.

[<표 6>] 인수합병 불확실성과 감사보수와의 관계에 대한 회귀분석 결과

인수합병 불확실성과 감사보수와의 관계에 대한 회귀분석 결과

<표 7>은 인수기업의 지배구조가 좋을수록, 인수합병으로 인한 불확실성이 감사보수를 증가시키는 영향을 감소시키는지를 살펴보기 위한 가설 3에 대하여 식(3)을 분석한 결과이다. 가설 2에서는 인수합병으로 인한 불확실성은 인수합병기업의 영업위험을 증가시켜서 감사위험이 증가하여 감사보수가 증가한다는 것을 검증하였다. 그러나 인수기 업의 지배구조가 좋으면 무리한 고가인수 및 비효율적인 인수합병에 대하여 모니터링을 하기 때문에 부정적인 인수합병활동이 감소할 것이다. 따라서 인수기업의 지배구조가 좋으면 가설 2에서 검증하는 인수합병으로 인한 불확실성과 감사보수와의 (-)관계가 악화될 것으로 예상하였다. 인수기업의 지배구조는 외국인지분율(foreign)과 애널리스트 수(analystfollowing)로 측정한다. 패널 A는 인수합병의 불확실성을 피인수기업의 회계정보의 질(AQtarget)으로 측정하여 가설 3을 분석한 결과인데 예상과 일치하게 인수합병으로 인한 불확실성(MAuncertainty)과 인수기업의 지배구조(CG)의 교차항(MAuncertainty*CG) 은 5% 유의수준 하에서 음(-)의 값을 보여주고 있다. 이는 인수기업의 외국인 주주의 지분율이 높을수록, 또한 인수기업을 분석하는 애널리스트의 수가 많을수록 경영자에 대한 효과적인 모니터링을 하기 때문에 대리인 비용을 감소시켜 경영자의 제국주의적 성향의 인수합병이 제한되기 때문으로 해석할 수 있다. 외국인지분율(Foreign)은 다수의 선행연구(권수영‧기은선 2011; 이세용‧송혁준 2005)의 결과와 동일하게 통계적으로 유의한 양(+)의 값을 나타내고 있다. 이는 외국인투자자가 보다 높은 감사품질을 요구하여 감사보수가 증가함을 나타낸다. 통제변수의 경우 대부분 예측한 방향대로 결과를 나타내고 있다. 기업규모(SIZE)가 클수록, 연결종속회사(CONFM)가 많을수록, 외부자금조달활동(ISSUE)가 많을수록 감사보수가 증가함을 볼 수 있다. 또한 패널 B는 인수합병공시일의 시장반응(CAR)으로 측정하여 분석한 결과인데 기업지배구조(CG)를 재무분석가의 수 측정했을 때에만 인수합병으로 인한 불확실성(MAuncertainty)과 인수기업의 지배 구조(CG)의 교차항(MAuncertainty*CG)이 5% 유의수준 하에서 음(-)의 값을 보여주고 있지만 패널 A와 패널 B를 통해 종합적으로 가설 3이 지지된다고 결론 지을 수 있을 것이다.

[<표 7>] 인수기업의 지배구조와 감사보수와의 관계에 대한 회귀분석 결과

인수기업의 지배구조와 감사보수와의 관계에 대한 회귀분석 결과

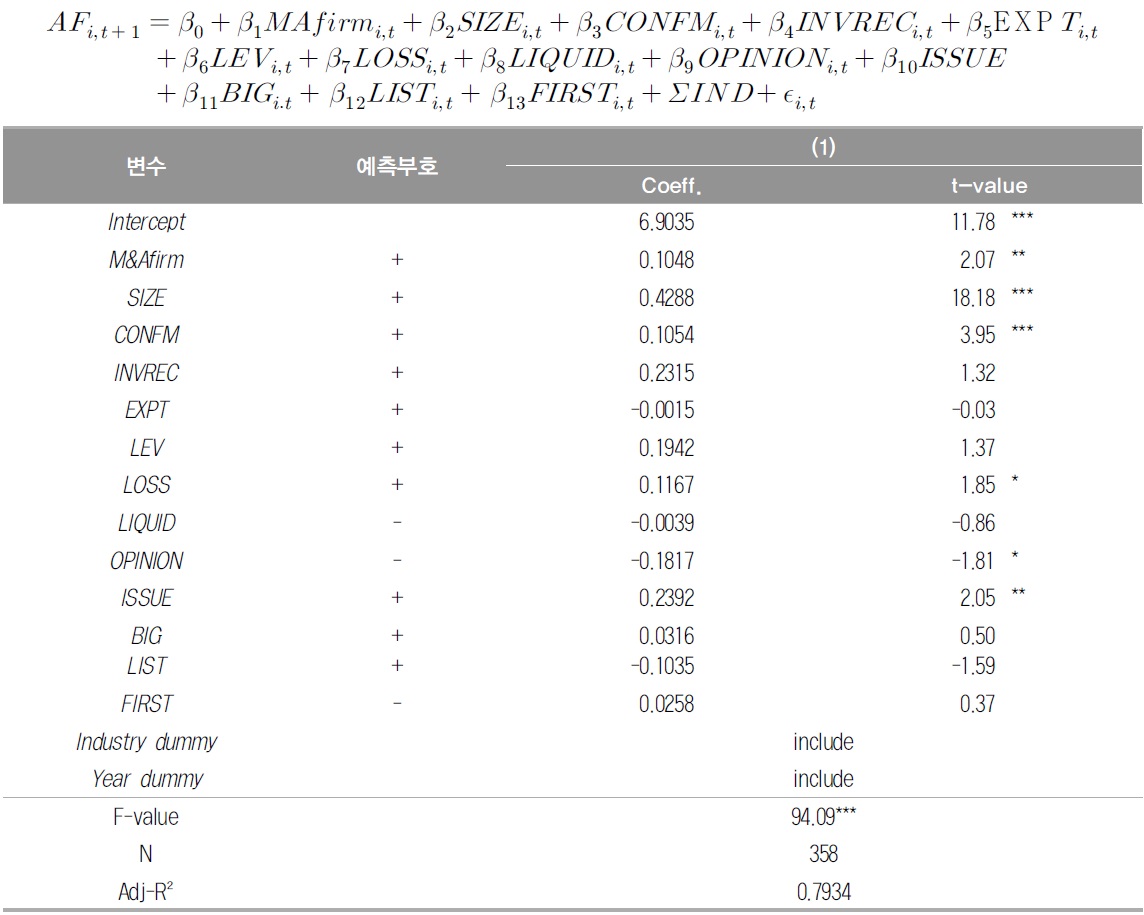

본문에서 기업인수합병이 실질적으로 감사보수를 높이는지를 검증하였다. 본 연구결과의 강건성을 위하여 인수합병이 있었던 기업과 인수합병이 없었으나 이와 유사한 특성을 가진 통제기업을 선정하여 이 두 그룹을 비교하는 추가분석을 실시하였다. 통제기 업을 선정하기 위하여 Lawrence et al. (2011) 및 Lennox et al. (2012)에서와 같이 성향점수매칭(PSM: propensity score matching)방법을 이용하였다. 한국표준산업분류 중분류 상동일한 산업, 인수합병이 발생한 다음 연도(t+1)10)의 총 자산, 부채 비율, 수익성(ROA), 유동비율을 기준으로 PSM 방법11)을 통하여 1:1 매칭을 통해 통제기업을 선정하고, 아래의 식 (8)을 통해 검증하였다.

변수정의

관심변수인 MAfirm은 인수합병기업인 경우 1, 아니면 0의 값을 갖는 더미변수이며, 나머지 통제변수는 식(1)과 동일하다. 인수합병표본 179개와 통제기업 179개 총 358개를 가지고 회귀분석한 결과는 <표 8>과 같다. <표 8>에서 보는 바와 같이, 관심변수인 MAfirm에 대한 회귀계수가 5% 유의수준 미만에서 통계적으로 유의한 양(+)의 값을 가진다. 이는 인수합병이 있었던 기업이 인수합병이 없었던 기업보다 감사보수가 유의하게 큰 것을 보여주는 결과로, 주된 가설의 분석결과와 마찬가지로 기업 인수합병이 실질적으로 감사보수를 증가시키고 있음을 나타낸다.

[<표 8>] 인수합병과 감사보수와의 관계에 대한 회귀분석 결과(PSM 방법에 의한 통제기업 선정)

인수합병과 감사보수와의 관계에 대한 회귀분석 결과(PSM 방법에 의한 통제기업 선정)

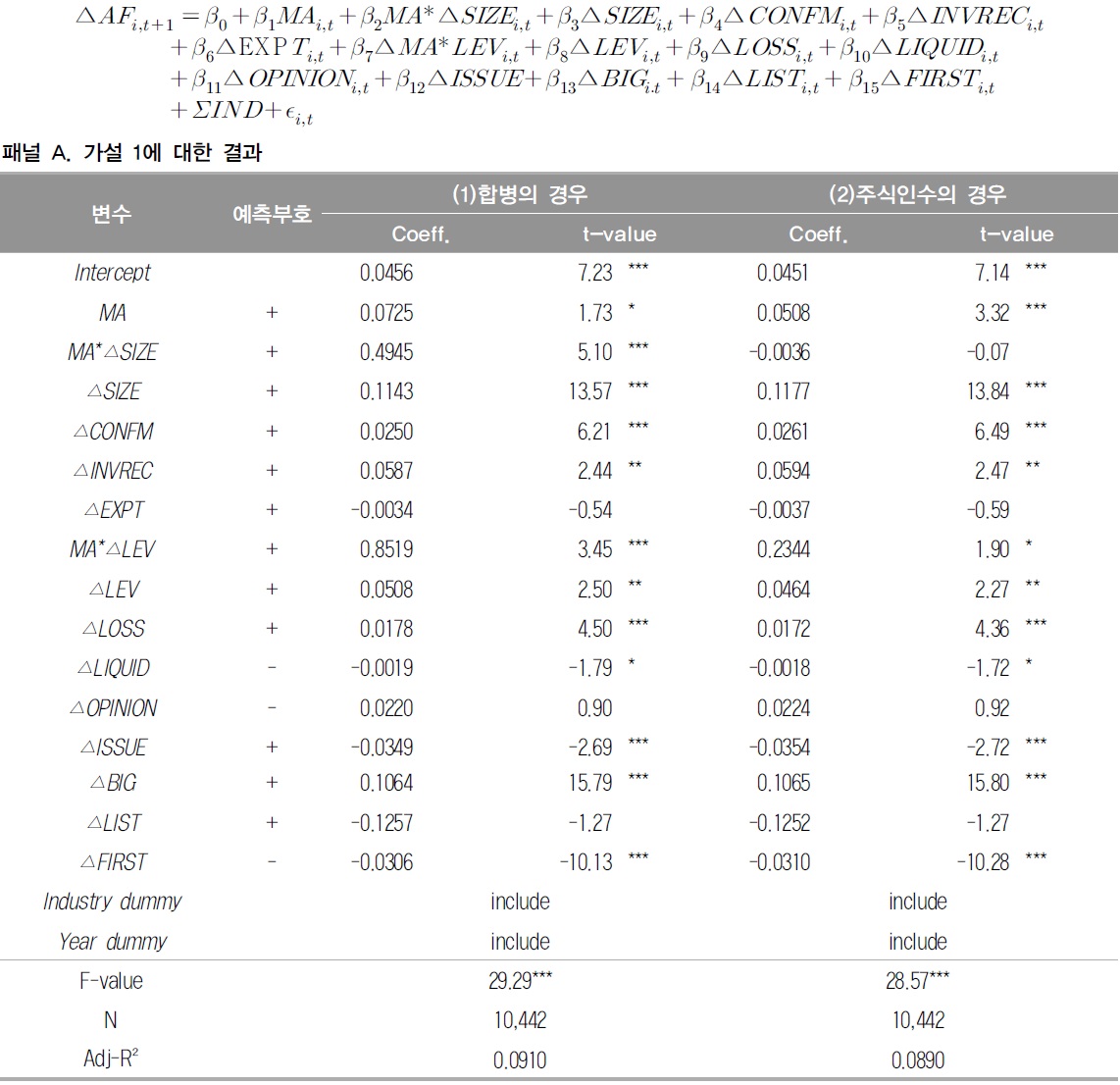

본문에서는 합병(merger)과 인수(acquisition)를 모두 포함하여 분석하였다. 협병은 복수의 기업이 하나로 합쳐져서 단일한 기업이 되는 것을 의미하고, 인수는 다른 기업의 지배권(경영권)을 취득하는 행위를 의미한다. 합병의 경우 대부분 주식교환(stock swap)을 통해 100% 지분획득이 이루어지고 합병 후에 부채비율에 큰 변화가 없다. 인수의 경우 에는 현금(cash deal)을 지급하여 대상회사의 경영권을 얻을 수 있는 지분(본 연구에서는 20%)을 취득하고, 인수대금을 주로 차입을 통해 조달하기 때문에 부채비율이 높아 지는 경향이 있다. 합병의 경우에는 피인수합병법인의 법적실체가 사라지고, 인수의 경우에는 피인수합병법인의 법적실체가 그대로 존재하는 차이점은 있으나 지배권을 취득 하여 실질적으로 경제적으로 하나의 회사가 된다는 점에서는 차이가 없다. 그러나 합병의 경우 채권자 보호, 기존주주 보호를 위하여 인수보다 절차상으로도 복잡하고 소멸회사의 부외부채, 우발채무도 승계하여야 한다는 부담감, 그리고 합병 후 통합(Post Merger Intergration:PMI)문제로 인한 불확실성으로 인하여 합병의 경우가 인수기업의 복잡성을 더 증가시키기 때문에 합병이 감사위험에 미치는 영향을 더 클 것이 예상된다. 이에 반해, 인수는 단순히 자산의 특정항목(유가증권)에만 영향을 미치는 거래로서 표면적으로는 종속회사의 증가만을 야기하기 때문에 감사보수의 증가에 미치는 영향이 합병과 다를 수 있다. 이를 살펴보기 위하여, 합병의 경우와 인수의 경우로 샘플을 나누어서 가설 1을 분석한 결과, <표 9>에서 보는 바와 같이 합병의 경우에는 기업규모의 증가와 인수합병여부의 교차항(MA*△SIZE) 및 부채비율의 증가와 인수합병여부의 교차항(MA*△LEV)계수값이 1% 유의수준 미만에서 양(+)의 값을 가지는 것으로 나타나지 만, 인수의 경우에는 부채비율의 증가와 인수합병여부의 교차항(MA*△LEV)계수값만이 10% 유의수준 미만에서 양(+)의 값을 가지는 것으로 나타났다. 이는 인수보다는 합병에서 기업규모의 증가 및 부채비율 증가로 인한 감사보수의 증가 이외에 추가적으로 합병여부가 감사위험을 높여 감사보수를 증가시키고 있는 것으로 해석할 수 있다.

[<표 9>] 합병과 주식인수의 감사보수와의 관계에 대한 회귀분석 결과

합병과 주식인수의 감사보수와의 관계에 대한 회귀분석 결과

9)모형설정에서 언급한 바와 같이 감사보수는 차기(t+1)의 감사보수를 의미한다. 10)인수합병이 t연도에 일어나면 기업규모의 증가 등 감사보수에 영향을 미치는 많은 변화가 발생하며, 이들을 통제하기 위해 (t+1)연도를 기준으로 매칭하였다. 11)PSM 방법을 적용한 결과, 표본기업(treatment)와 통제기업(control)간의 paired t-test에서 총자산, 총부채, 수익성, 유동비율에 대한 유의한 차이가 없었다.

본 연구는 기업의 인수합병이 감사보수에 미치는 영향을 분석하였다. 기업의 인수합병은 기업의 중요한 투자의사결정이며, 그 규모도 큰 경우가 많아 기업의 존속여부를 결정하기도 한다. 인수합병이 있는 경우 기존 사업영역의 증대로 사업의 복잡성은 증가 하며, 자산부채가 증가하여 감사범위가 증가한다. 또한, 무리한 인수합병의 경우 회사의 사업위험이 증가하여 감사인으로 하여금 소송위험을 줄이려는 입증감사 노력을 확대시킨다. 이러한 이유로 기업의 인수합병은 입증감사의 강화 및 감사범위의 확대, 기업의 고유위험 증대로 인한 증가한 감사위험에 대한 대가로 감사보수의 추가적인 증가를 가져올 수 있다.

본 연구에서는 이러한 논리를 근거로 기업인수합병이 가져오는 기업규모 및 부채비율의 증대를 통제하고서도 감사보수를 추가적으로 증가시키는지 검증하였다. 또한, 인수합병 성과의 불확실성에 따라 감사보수가 차별적으로 증가하는지 살펴보았으며, 이러한 인수합병의 불확실성이 감사보수를 증가시키는 부정적인 영향을 인수기업의 지배구조가 약화시키는지 분석하였다.

2002년부터 2011년까지 유가증권 및 코스닥상장법인의 총 179건의 기업인수합병을 대상으로 검토한 결과 기업의 인수합병은 감사보수를 증가시키는 것으로 나타났다. 또한, 감사보수는 피인수기업의 회계정보의 질과 인수합병 공시일의 누적초과수익률으로 측정한 인수합병의 불확실성이 높을수록 더욱 크게 증가하여 감사인이 인수합병의 성과가 불확실하여 미래 사업위험이 더욱 커지는 경우 이를 감사위험에 추가로 반영하고 있음을 알 수 있었다. 또한 외국인 지분율 및 재무분석가 수로 측정한 인수기업의 지배 구조가 좋으면 인수합병의 불확실성에 따른 감사위험의 증가를 감소시켜 감사보수를 증가를 억제시키는 것으로 확인되었다.

연구 결과의 강건성을 확인하기 위하여 인수합병 전, 후가 아닌 인수합병이 존재한 기업과 이와 유사한 특성을 가진 인수합병이 없었던 통제기업을 성향점수매칭(PSM)의 방법으로 선정하여 분석하였으며, 추가분석 결과도 동일하게 인수합병기업의 감사보수가 유의하게 높은 것으로 나타났다. 마지막으로, 인수와 합병을 구분하여 검증한 결과 에서도 인수와 합병의 경우 모두 감사보수가 유의하게 증가하였으며, 합병의 경우 감사 보수의 증가가 인수보다 더 크게 나타나고 있음을 알 수 있었다.

기업인수합병이라는 중요한 기업 내부의 사건이 회계감사의 측면에서 어떠한 영향을 미치는지 살펴본 본 연구는 기업인수합병이 실질적으로 감사보수를 높이며, 이는 일반 적으로 M&A로써 예상되는 규모의 증가 및 부채비율의 증대에 따른 감사보수의 증가 수준보다 더욱 크게 나타남을 실증하였다는 점에서 학문적, 실무적으로 공헌이 있을 것으로 기대된다. 또한, 인수합병의 불확실성이 감사보수를 높이는데 추가적인 영향이 있음을 분석하고, 지배구조에 따라 이의 결과가 달라질 수 있음을 밝혀 인수합병과 관련한 감사보수의 변화를 더욱 심층적으로 분석하였다는 데 의의가 있다.

본 연구자는 한국공인회계사회의 논문편집위원회가 제정‧공표한 「학술지 연구윤리규정」을 엄정히 준수하였습니다.