This paper examines the changes in value relevance of financial statements in Korean capital market over past 20 years. Many prior literature, using U.S. firms, shows that the value relevance of financial statements has decreased over time because historical-cost-based financial statements do not reflect fast-growing business environment

Most of the value relevance literature focuses on U.S. capital market. However, difference in accounting standards and practices across countries results in different consequence to investors, analysts, and accounting standards. Consequently, the changes in the value relevance of accounting disclosure have been different across countries

This study contributes to the accounting literature in some aspects. First, this paper provides evidence of the changes in the value relevance over time before IFRS adoption. This study summarizes the historical changes in value relevance of financial statement in Korea under Korean GAAP. From this, we can confirm the validity of reform activities of Korean government and learn the implication for preparing IFRS regime in Korea. Second, this paper extends a sample period of prior Korean research in terms of the value relevance. Several Korean studies examine the changes in the value relevance in Korea. Han (1998) shows the changes in the value relevance from 1981 to 1995 and it has been decreased over the past 15 years. Also, Park and Lee (2003) document a negative change in explanatory power of financial statement around the Reform of Korean accounting system in 1998. This paper re-examines the time-series changes in the value relevance in Korea in the longer sample period, from 1991 to 2010 compared to prior studies. Reform of Korean accounting system has influenced on an efficiency of Korean capital market after 1999 and global financial crisis occurred in 2008. Therefore this paper analyze the consequence of reform act and the impact on Korean capital market from global crisis with regard to the value relevance. Moreover, this paper shows the relation between earnings quality and value relevance. Improving earnings quality after IMF crisis in Korea is necessary condition for positive changes in value relevance after IMF crisis. In addition, this paper shows the effect of the KOSDAQ market on value relevance. Prior literature has focused on only the KSE market and ignore the KOSDAQ market. However, this paper finds a trend of value relevance in KOSDAQ market and compares the trend in the KOSDAQ with the one in KSE. Finally, as far as we know, this paper is the first Korean study to consider the suggestions of

2013년 스위스 국제경영개발원(IMD: International Institute for Management Development)이 평가한 한국 기업의 회계투명성 평가 순위가 58위1)로 나타나고 세계경제포럼(WEF: World Economic Forum)이 평가한 회계투명성 순위는 91위로 나타나 금융당국 및 회계관련 종사자들에게 큰 충격을 주었다. 한국의 회계투명성에 대한 연이은 혹독한 평가에 대하여, 평가방법이 설문을 통해 이루어진다는 점에서 회계투명성 순위가 왜곡될 수 있음을 장지인 외(2002)에서도 지적한 바 있다2). 하지만 외부의 평가자들이 우리나라의 회계투명성을 현저하게 낮게 인지하는 한, 우리나라 경제가 받을 수 있는 불이익은 피하기 어려울 것이다.

우리나라는 회계시스템 개선을 위하여 전자공시시스템, 내부회계관리제도, 사외이사 제도 등을 도입하였다. 회계기준 제정을 민간에 이양하였고, 은행에 대한 정부의 간섭완화를 위한 노력도 하였다. 그 결과 외국인 투자자 및 펀드 투자 금액이 꾸준히 증가하였다. 그럼에도 불구하고 한국 기업의 회계투명성에 대한 평가가 계속하여 최하위 수준에 이르는 것은 이러한 노력과 환경의 개선이 아무런 효과를 거두지 못한 것인가에 대한 의문을 제기한다.

이러한 의문에 답을 하기 위해서는 장기적인 관점에서 회계 정보가 얼마나 유용한지를 살펴보아야 한다. 회계정보의 유용성을 과학적으로 측정하는 방법의 하나로 가치관련성(value relevance) 연구가 있다. 미국시장의 회계정보의 가치관련성에 관한 연구는 활발히 진행되었으나(Barth et al. 2001; Holthausen and Watts 2001) 한국 자본시장의 가치관련성에 연구는 많지 않다. 있다고 하더라도 대부분의 연구가 공시나 제도 변경의 효과와 같이 단기적이고 미시적인 것을 연구하는데 치우쳐 있다. 특히 가치관련성의 장기적인 시계열적 분석에 대한 연구는 1990년대 중반 이후에는 거의 이루어지지 않아 회계정보 유용성의 통시적 변화에 대하여 판단할 만한 근거자료가 빈약한 상황이다. 따라서 본 연구는 보다 거시적이고 통시적인 관점에서 한국 자본시장의 가치관련성이 지난 20년간 어떻게 변화하고 있는지를 분석한다.

본 연구의 표본기간은 1990년부터 2010년으로 20년을 대상으로 하고 있다. 국내기업들에 관한 데이터의 이용이 가능하게 된 시점인 1980년대의 가치관련성 변화는 이미 많은 선행연구에서 검증되어졌고 (한봉희 1998; 장지인 등 2002 등), 2011년에 국제회계기준(IFRS)을 전면 도입하여 이후의 시점에서는 가치관련성 변화에 관한 연구가 이미 많이 이루어지고 있기 때문이다 (최정호 2013; 최성호 등 2013 등). 반면 중간의 공백기에 대한 시계열적 연구가 이루어지지 않은 상황이다. 특히 1990년대와 2000년대의 우리나라 경제는 IMF 외환위기를 겪으면서 큰 변화를 맞이하였고 회계의 투명성 제고를 위한 수많은 노력이 이루어졌음에도 불구하고 지금까지의 가치관련성에 관한 연구는 외환위기 전후의 가치관련성 변화를 충분히 살펴보지 못하였다. 따라서 본 논문은 1990년과 2000년대의 장기적인 가치관련성 변화를 보고함으로써 회계정보의 유용성을 보다 거시적인 관점에서 고찰하였다.

본 연구는 유가증권 상장기업을 대상으로 분석하였으며, 자료는 한국상장회사협의회의 TS-2000 데이터베이스를 이용하였다. 가치관련성의 추세를 분석하기 위해서 여러 선행연구 (Balachandran and Mohanram 2011; Collins et al. 1997; Brown et al. 1999 등)에서 사용한 횡단면 모형을 이용하여 연도별로 가치관련성을 측정하였다. 가치관련성은 주가를 종속변수로 하고, 회계이익과 장부금액을 설명변수로 하는 Ohlson(1995)의 가치평가모형을 이용하여 수정 R2로 측정하였다. 본 연구의 실증결과에 따르면, 1997년 IMF(International Monetary Fund) 외환위기 이전에는 선행연구의 분석과 일치하게 가치관련성의 감소 추세가 나타나고 있으나, IMF 외환위기 이후에는 가치관련성의 증가가 뚜렷하게 관찰된다. 증분적 가치관련성을 각각 살펴보았을 때, 회계이익의 증분적 가치관련성은 IMF 외환위기 이후에 증가하고 있지만, 장부금액의 증분적 가치관련성은 뚜렷한 추세가 나타나지 않았다.

선행연구에서 가치관련성 변화의 원인으로 영업외손익 및 특별손익의 빈도 및 중요성 증가, 손실 기업의 증가, 서비스 및 혁신기술을 기반으로 하는 산업의 중요성 증가, 그리고 소규모 기업의 증가 등을 제시하였다 (Collins and Kothari 1989; Collins et al. 1997; Collins et al. 1999; Francis and Schipper 1999; Core et al. 2003 등). 본 연구에서는 이러한 요인을 통제했을 때에도 여전히 가치관련성이 유의적으로 증가하고 있다는 결과를 얻어 제시된 요인들 이외에 다른 요인이 작용하여 가치관련성의 변화가 있었음을 시사한다.

추가적인 테스트에서 IMF 외환위기 이후 가치관련성이 상승한다는 실증결과가 회계이익 품질의 개선에서 기인하고 있음을 입증하였다. 아시아 금융위기로 인하여 1998년 한국 정부는 IMF에 구제금융을 요청하였다. 구제금융을 제공받는 과정에서 한국의 회계제도는 커다란 개혁을 맞이하게 되었고, 새롭게 개편된 회계제정기구와 회계제도는 금융위기 이전과 이후의 회계시스템에 현저한 차이를 가져왔다. 또한 정부의 개입에 의한 무분별한 기업 대출 관행도 감소하였으며 외국인 투자자와 각종 기관투자자들의 증가로 인하여 자본시장의 효율성이 증가하고 재무보고에 대한 중요성도 증가하였다. 따라서 본 연구의 실증 결과는 정부 주도하의 제도개선과 시장 환경의 변화가 회계이익품질에 개선을 가져오고, 그로 인하여 한국 자본시장에서 가치관련성의 증가를 가져왔을 수 있다는 가능성을 시사한다.

추가 분석으로 코스닥 등록기업의 가치관련성 변화를 살펴본 결과 1999년 IMF 외환위기 이후에는 코스닥 등록기업의 회계정보 가치관련성도 마찬가지로 증가하는 추세를 보인다. 또한 20년간 계속기업만을 대상으로 분석하였을 때에도 전반적으로 전체 기업의 추세와 비슷하게 1999년 이전에는 감소 추세를 보이다 1999년 이후에는 증가 추세로 전환되었다. 한편 Brown et al. (1999)은 Collins et al. (1997)이 보고한 회계정보 가치관련성의 양(+)의 추세는 회계정보 유용성의 본질과는 상관없는 관측치 규모의 차이에서 오는 기계적인 증가일 뿐이라는 주장(규모효과: Scale effect)을 하였다. 본 연구에서는 Brown et al. (1999)에 따라 규모효과를 통제하여 추가로 분석을 하였으나, 결과는 변하지 않았다.

본 연구의 결과는 다음과 같은 공헌점이 있다. 첫째, 본 연구는 장기간의 한국 자본시장의 가치관련성 변화를 분석한 연구이다. 가치관련성의 시계열적 변화를 살펴본 기존의 선행연구들 (한봉희 1998; 박종성‧이은철 2003)은 이미 10여 년 전의 연구로서 1990년대 중후반까지의 분석에 머물러 IMF 외환위기 이후의 정부의 회계 개혁을 비롯한 환경의 변화를 반영하지 못하고 있다. 본 연구는 1990부터 2010년까지의 가치관련성을 살펴보았고 1999년 이후에 회계정보 가치관련성의 추세가 현저히 증가하고 있음을 보고한다. 둘째, 본 연구는 회계정보의 가치관련성 변화가 회계품질의 개선과 관계가 있음을 입증하였다. 미국의 선행 연구들에서 가치관련성 변화의 원인으로 지목된 영업외손익 및 특별손익의 빈도 및 중요성 증가, 손실 기업의 증가, 서비스 및 혁신기술을 기반으로 하는 산업의 중요성 증가, 그리고 소규모 기업의 증가를 통제한 이후에도 IMF 외환위기 이후 한국 자본시장의 가치관련성은 유의한 증가세를 나타내었다. 추가적인 실증분석 결과 회계품질의 개선이 국내 자본시장 전체의 가치관련성 상승과 관련이 있음을 보였다. 이는 정부의 회계제도 개혁의 노력, 외국인 투자자 및 기관투자자의 증가, 정부의 은행 대출 간섭 배제 등 다양한 대내외적 환경의 변화가 회계품질에 영향을 미치고 그 결과 가치관련성까지 영향을 미쳤을 수 있음을 시사한다. 셋째, 선행연구들에서 따로 살펴보지 않았던 규모효과를 통제한 연구모형을 사용(Brown et al. 1999)하여 보다 강건한 실증 결과를 제시하고 있다. 본 연구는 1991년부터 국제회계기준의 도입이 이루어지기 전인 2010년까지 한국 회계시스템 유용성에 대한 역사적인 검증을 제공하고 있고, 이러한 결과는 회계개혁 노력의 정당성이나 성과를 뒷받침 할 수 있을 것이다.

이후 본 논문의 구성은 다음과 같다. II장에서는 본 연구와 관련한 이론적 배경을 검토하고 III장에서는 연구방법론에 대해 설명한다. IV장에서는 실증분석결과를 제시하고 V장에서는 본 연구의 함의와 함께 결과 요약 및 한계점을 제시한다.

1)동일한 평가에서 한국의 국가경쟁력은 59개 국가 중 22위인 반면 회계투명성은 60개 국가 중 58위를 차지함으로써 한국의 회계투명성에 대한 평가가 매우 저조한 것으로 나타났다. 2)2013년 11월 금융감독원이 실시했던 한국회계투명성 조사나 2014년 2월 한국공인회계사회가 동일한 질문을 포함하여 보다 세부적인 내용으로 국내 상장기업 등을 대상으로 자체조사를 한 결과 IMD 기준으로 31위, WEF 기준으로 42위(금융감독원 평가)와 31위(한국공인회계사회 평가)로 나타나 단일한 질문으로 회계투명성의 순위를 매기는 것이 부정확함을 지적하기도 하였다. (파이낸셜 뉴스. 2014년 02월 14일. “한국 회계투명성 저평가?”) 그러나 다른 문항을 통해 산출한 점수를 IMD와 WEF 점수들과 비교하는 것은 기준이 동일하지 않기 때문에 왜곡된 것이라는 주장도 있다. (아시아 경제. 2014년 02월 14일. “韓 회계투명성 91위→31위? 한국공인회계사회 통계 수수께끼)

일반적으로 회계 정보의 공시 목적은 회계정보이용자들의 투자 및 신용의사결정에 유용한 정보를 제공하는 것이다.3) 여기서 유용한 정보란 기업 실체에 유입될 미래 순현금흐름의 크기, 시기 및 불확실성을 평가하는데 필요한 정보이다. 즉 기업 실체의 가치를 평가하는데 도움이 되는 정보를 말한다. 따라서 회계정보의 공시 목적상 회계정보는 기업의 가치를 추정하는 일에 도움이 되어야 한다. 그러므로 대다수의 선행연구에서 회계정보의 유용성을 측정하기 위하여 회계정보의 가치관련성을 그 대용치로 사용하였다 (Francis and Schipper 1999; Brown et al. 1999; Barth et al. 2001; 한봉희 1998 등)

Barth et al. (2001)에서는 가치관련성 연구란 회계정보가 투자자들이 기업의 가치를 평가하는데 유용한 정보인지를 검증하는 작업이라고 정의하고 회계정보의 가치관련성 연구는 회계제도 제정자들이나 회계실무자들에게 시사점이 있으며, 그들의 활동 또한 자본시장의 가치관련성에 영향을 미칠 수 있음을 강조했다.4) 본 연구의 목적은 한국자본시장의 가치관련성이 20년 동안 어떻게 변화하고 있는지를 검증함으로써 재무보고의 유용성에 대한 논란에 관하여 실증적인 증거를 제시한다.

미국시장의 회계정보 가치관련성에 관한 연구는 활발히 진행되었다. 선행연구에서는 급격히 변하는 경제상황을 역사적 원가를 기본으로 하는 회계시스템이 적시에 반영하지 못하기 때문에 회계정보의 가치관련성이 감소될 것이라고 예측하였다 (Amir and Lev 1996; Lev and Zarowin 1999; Francis and Schipper 1999). 하지만 Collins et al. (1997)은 회계이익의 증분적 가치관련성은 감소되고 있지만, 장부금액의 증분적 가치관련성은 증가하고 있으며, 전체 회계정보(회계이익과 장부금액을 모두 포함)를 고려하면 미국시장의 회계정보 가치관련성은 유의하게 증가하고 있음을 입증하였다. 최근 연구인 Balachandran and Mohanram(2011)은 보수주의와 가치관련성 추세의 관계를 입증하면서 가치관련성의 감소는 보수주의의 증가와는 관계가 없음을 보고하기도 하였다. 본 논문은 Francis and Shipper(1999), Collins et al. (1997) 등의 방법론을 따라 가치관련성을 회계정보가 주식의 시장가치를 설명하는 설명력(수정 R2)으로 정의하였다. 그리고 회계정보의 주가설명력이 시간에 따라 증가 또는 감소하는지를 확인하였다.

한편 Brown et al. (1999)에서는 주가와 회계정보를 이용하는 회귀식의 설명력으로 가치관련성을 측정하는 연구 방법의 한계를 지적하였다. 이들은 회귀식의 수정 R2는 관측치 규모의 차이에 의해서 영향을 받는다고 지적하며 이러한 현상을 규모효과5)라고 정의하였다. 그리고 관측치의 규모를 반영하는 주당 가격이나 주당 장부금액의 변동을 통제하여 가치관련성의 증가 추세가 통계적으로 유의하지 않은 결과임을 보였다. 즉 Collins et al. (1997)의 실증결과가 실제 회계정보의 가치관련성 변화를 반영하는 것이 아니라 관측치의 규모효과에 의한 것일 수 있음을 입증한 것이다. 따라서 본 연구는 추가적으로 Brown et al. (1999)이 제시한 방법을 이용하여 규모효과를 통제한 모형을 검증하였다.

국가별로 다른 회계제도와 회계시스템을 가지고 있기 때문에 회계정보가 이용자들에게 미치는 영향은 국가별로 다를 것이다. Ali and Hwang(2000)은 국가의 고유 특성(예를 들어 은행 또는 주식시장 중심의 경제, 회계제도 제정 기구의 주체, 회계와 세법간의 연계 정도 등)이 재무제표의 가치관련성에 미치는 영향을 보고하였다. 따라서 회계정보가치관련성의 정도와 시계열 추세도 국가별로 상이할 것이다.

Graham and King(2000)은 동아시아 6개국(한국, 인도네시아, 말레이시아, 필리핀, 대만, 태국) 간의 비교를 통하여, 한국의 회계시스템이 세법의 영향을 많이 받아 가치관련성이 감소될 수 있지만, 실제 회계정보의 가치관련성은 6개국 중 상대적으로 높은 편이라는 결과를 보고하였다. 하지만 Graham and King(2000)의 연구는 1987년부터 1996년까지 902개 기업-연도의 관측치만을 대상으로 검증을 실시하였기 때문에 한국 자본시장에 가장 큰 영향을 미쳤던 IMF 외환위기 이후의 시기를 포함하지 못하며 관측치가 매우 제한적이므로, 위 연구결과로 최근까지의 한국 자본시장에서 회계정보의 가치관련성 변화를 유추하기에는 무리가 있다. 한봉희(1998)는 1981년부터 1995년까지 15년 동안 유가증권시장 상장기업을 대상으로 회계정보 가치관련성의 시계열 추세를 검증하여, 회계이익 정보의 유용성이 15년간 감소하고 있음을 보고하였다.

1997년부터 시작된 아시아 금융위기로 인하여 1998년 한국 정부는 IMF에 구제금융을 요청하기에 이르렀다. IMF와 IBRD (International Bank for Reconstruction and Development)등의 구제금융을 제공받는 과정에서 한국기업의 불투명한 회계는 큰 문제로 지적되었다. 한보철강, 기아자동차, 동아건설, 대우그룹 등 대형 기업의 분식회계로 인하여 회계정보의 신뢰성은 추락하였다. 특히 대우그룹의 분식회계로 인하여 감사인인 산동회계법인 역시 해체되는 등 전반적인 회계시스템이 불신을 받았다. 한국정부는 구제금융에 대한 대가로 광범위한 경제개혁프로그램을 실시하였는데, 이 중에는 회계 관련 사항도 다수 포함되었다 (최종서 2004). 이를 통해 한국의 회계제도는 큰 개혁의 시대를 맞이하였다. 개혁의 출발점으로 1999년 9월 한국회계기준원(KAI)과 회계기준위원회(KASB)를 설립하였고, 기업회계기준을 전면 개정하였다. 새롭게 개편된 회계제정기구와 회계제도는 금융위기 이전과 이후의 회계시스템에 현저한 차이를 가져왔다. 그리고 2007년 한국정부는 국제회계기준(IFRS)의 도입을 선언하였으며, 이에 따라 2011년 이후 모든 상장기업은 국제회계기준을 적용하여 회계처리를 하기 시작했다. 최종서(2004)는 한국의 회계제도 개혁의 특징이 IMF와 IBRD 등의 국제기구로부터의 타율적 요인에 의해서 시작된 것이라고 하며, 정부 주도하의 대폭적인 개혁이 실시되었음을 보고하였다.

위와 같은 한국 자본시장을 대상으로 한 선행연구들은 2000년대 초까지의 연구기간에 한정되었기에 장기적으로 가치관련성에 어떠한 변화가 있었는지를 알 수 없다. 특히 IMF 외환위기 이후 한국 정부의 회계시스템 개혁 노력이 있었는데 이러한 노력의 장기적인 결과들에 대한 연구가 부족한 실정이다. 따라서 본 연구는 IMF 외환위기 이후의 기간을 충분히 반영할 수 있는 1991년부터 2010년까지의 연구기간을 기반으로 하여 회계정보 유용성의 시계열 변화를 검증했다는 공헌점이 있다.

또한 대부분의 선행연구(한봉희 1998; 박종성‧이은철 2003; 박종찬 2005 등)가 회계이익 정보의 유용성만을 검증하고 있는데, 본 연구는 회계이익 정보와 함께 장부금액 정보의 유용성을 각각 분석하고 있으며, 두 정보를 모두 고려한 전체 회계정보의 유용성도 고려하여 종합적으로 살펴보고자 하였다.

3)‘재무회계개념체계’ 및 ‘Statement of Financial Accounting Concepts No. 8’ 참고. 4)Holthausen and Watts(2001)는 가치관련성 연구는 회계제도 제정자들에게 미치는 영향이 미약하거나 전혀 없다고 비판하기도 했다. 5)본 논문의 4.6 ‘규모효과를 고려한 가치관련성 변화’ 참조

본 연구는 한국상장회사협의회의 TS-2000 데이터베이스에 수록된 1991년부터 2010년까지의 유가증권시장 상장기업 중 결산월이 12월인 비금융업 중에서 실증분석에 필요한 회계정보를 이용할 수 있는 관측치를 대상으로 하였다.

극단치(outlier)로 인한 결과의 왜곡을 방지하기 위하여 각 변수의 분포상 양쪽 끝 1% 이내에 분포하는 경우, 그 변수는 양쪽 끝 1%의 값을 부여하는 윈저화(winsorization)기법을 사용하였다. 최종적으로 회귀분석에 이용된 표본수는 총 10,461개 기업-연도로 구성되었다. <표 1>은 표본에 포함된 연도별 기업의 수를 나타낸 것이다. 연도별로 평균 523개의 기업이 샘플에 포함되었다.

회계연도별 기업 수

본 연구에서는 Ohlson(1995)의 가치평가 모형을 기반으로 한 횡단면 모형을 이용하여 연도별 가치관련성의 변화를 추정하였다. 따라서 기업의 가치는 회계이익과 장부금액의 함수로 표현된다.

위 식에서

한편 회계이익(장부금액)이 추가적으로 주가의 변동을 얼마나 설명하는지를 측정하기 위하여 주가를 회계이익(장부금액)으로 회귀한 식의 수정

이와 같은 구분을 통하여 장부금액과 회계이익 정보의 가치관련성이 어떠한 시계열추세를 갖는지를 개별적으로 분석할 수 있으며, 어떠한 정보가 전체 회계정보 가치관련성의 추세를 결정했는지 추정할 수 있다. 따라서 본 연구는

연도별로 측정한 가치관련성의 시계열 변화의 통계적 유의성을 측정하기 위하여 각 연도의 R2를 종속변수로 하는 다음과 같은 모형을 사용하여 추가적으로 분석을 실시하였다.

식(4)의

한편 IMF 외환위기로 한국경제와 회계제도는 구조적인 변화를 맞이하게 되었다. 따라서 외환위기를 이전과 이후를 구분하는 더미변수(

6)본 연구에서는 회계정보의 가치관련성을 다섯 가지로 구분하였다. 전체 회계정보(장부금액, 회계이익)의 가치관련성(R2EB), 장부금액의 가치관련성(R2BV), 회계이익의 가치관련성(R2E), 장부금액의 증분적 가치관련성(Inc.R2BV), 회계이익의 증분적 가치관련성(Inc.R2E)이다.

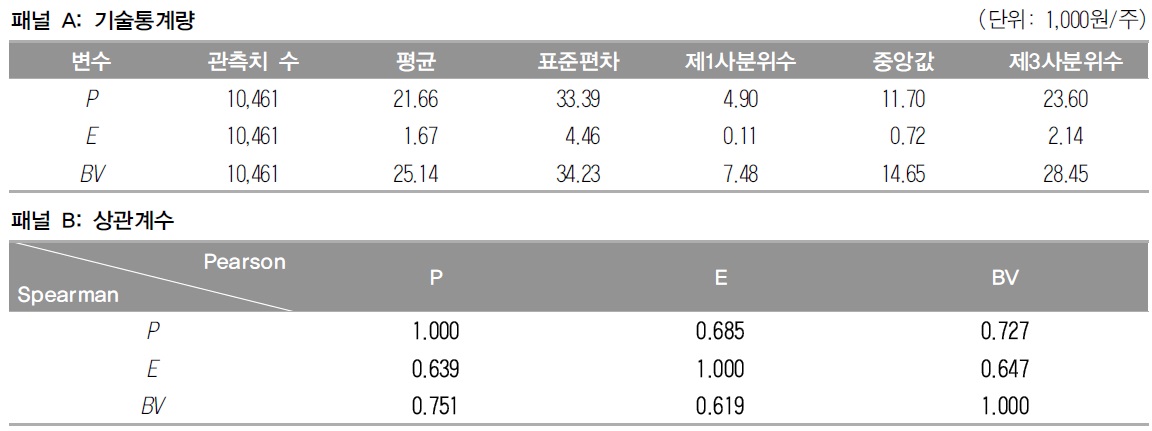

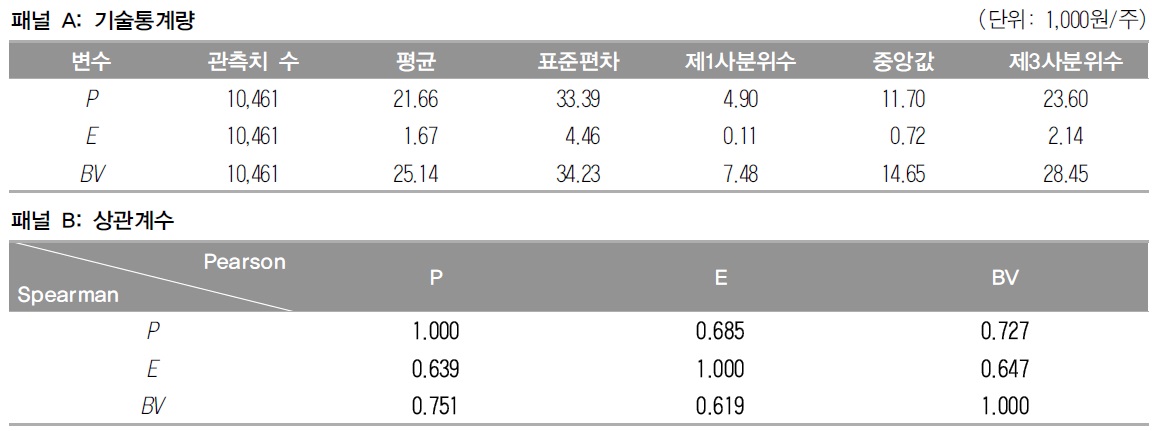

<표 2>의 패널 A는 전체 표본의 1주당 가격, 회계이익, 장부금액의 기술통계량을 나타낸다. 샘플 기간 동안 유가증권시장 상장기업들의 평균 1주당 가격은 21,660원이며, 1주당 평균 순이익은 1,670원이다. 또한 1주당 평균 장부금액은 25,140원이다. 위 기술통계량으로 보았을 때 20년간 한국 기업의 주가순이익비율(PER: price to earnings ratio)은 12.97배이며, 주가순자산비율(PBR: price to book ratio)은 0.86이다. 1보다 낮은 주가순자산비율은 회사의 순자산보다 시가총액이 낮다는 의미이다. 이러한 결과는 1991년 이후의 전체 한국기업들의 평균 수익성이 주주의 요구수익률에 미치지 못할 것이라는 투자자들의 비판적인 평가를 반영하고 있다.7) <표 2>의 패널 B는 전체 표본의 1주당 가격, 순이익, 장부금액의 상관관계를 나타낸 것으로, 세 변수 모두 통계적으로 유의한 양(+)의 상관관계를 보이고 있다.

기술통계량과 상관계수

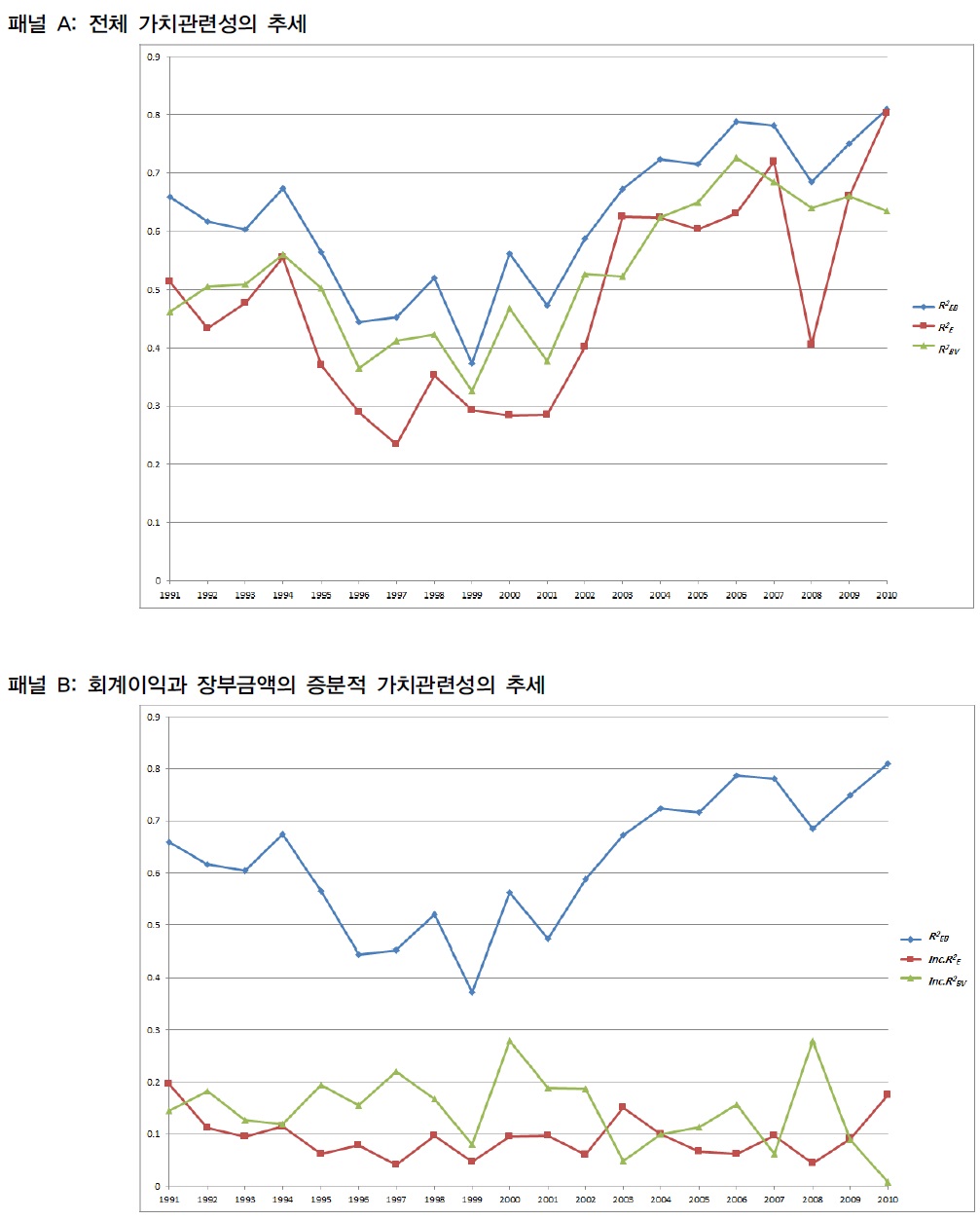

<그림 1>의 패널 A는 식(1), 식(2), 식(3)에서 구한

회계이익과 장부금액의 정보를 같이 고려한 전체 회계정보의 가치관련성은 1991부터 1999년까지 음(-)의 추세를 보이고 있다. 이는 회계정보의 주가에 대한 설명력이 낮아지고 있음을 의미한다. 회계정보를 공시하는 목적이 기업의 가치를 반영하는 것임을 감안할 때 이러한 회계정보 가치관련성의 감소는 회계정보가 본래의 목적을 달성하지 못하고 있음을 나타낸다. 하지만 1999년 IMF 외환위기 이후, 이러한 추세는 급격한 변화를 보인다. 회계이익과 장부금액의 정보를 같이 고려한

패널 A의 회계이익과 장부금액 각각의 가치관련성은 전체 회계정보 가치관련성의 시계열 변화와 비슷한 추세를 보이고 있다. 두 패턴이 전체 회계정보의 가치관련성과 비슷하게 나타나 회계이익과 장부금액이 주가를 설명하는 부분이 상당히 겹친다는 것을 알 수 있다. 2008년 회계이익 정보의 가치관련성의 급격한 감소는 2008년 금융위기 이후의 회계이익 정보와 주식시장 간의 일시적 괴리로 인하여 발생했을 것으로 여겨진다.

패널 B는 회계이익과 장부금액의 증분적 가치관련성의 시계열 변화를 나타내고 있다. 먼저 회계이익의 증분적 가치관련성의 추세를 살펴보았을 때 뚜렷한 추세가 시각적으로 확인되지는 않는다. 그러나 변동폭이 장부금액의 증분적 가치관련성에 비하여 큰 것을 알 수 있다. 손실보고기업의 경우 회계이익 정보의 유용성이 매우 낮다는 점(Balachandran and Mohanram 2011; Collins et al. 1997; Dechow et al. 2013)을 고려하면, IMF 외환위기 시점이나 금융위기 시점에 손실 보고 기업의 비중이 높아져 회계이익의 증분적 가치관련성이 낮았을 수 있음을 추정할 수 있다. 장부금액의 증분적 가치관련성도 상승과 하락을 반복하고 있지만 전반적으로 뚜렷한 추세를 보이고 있지 못한다.

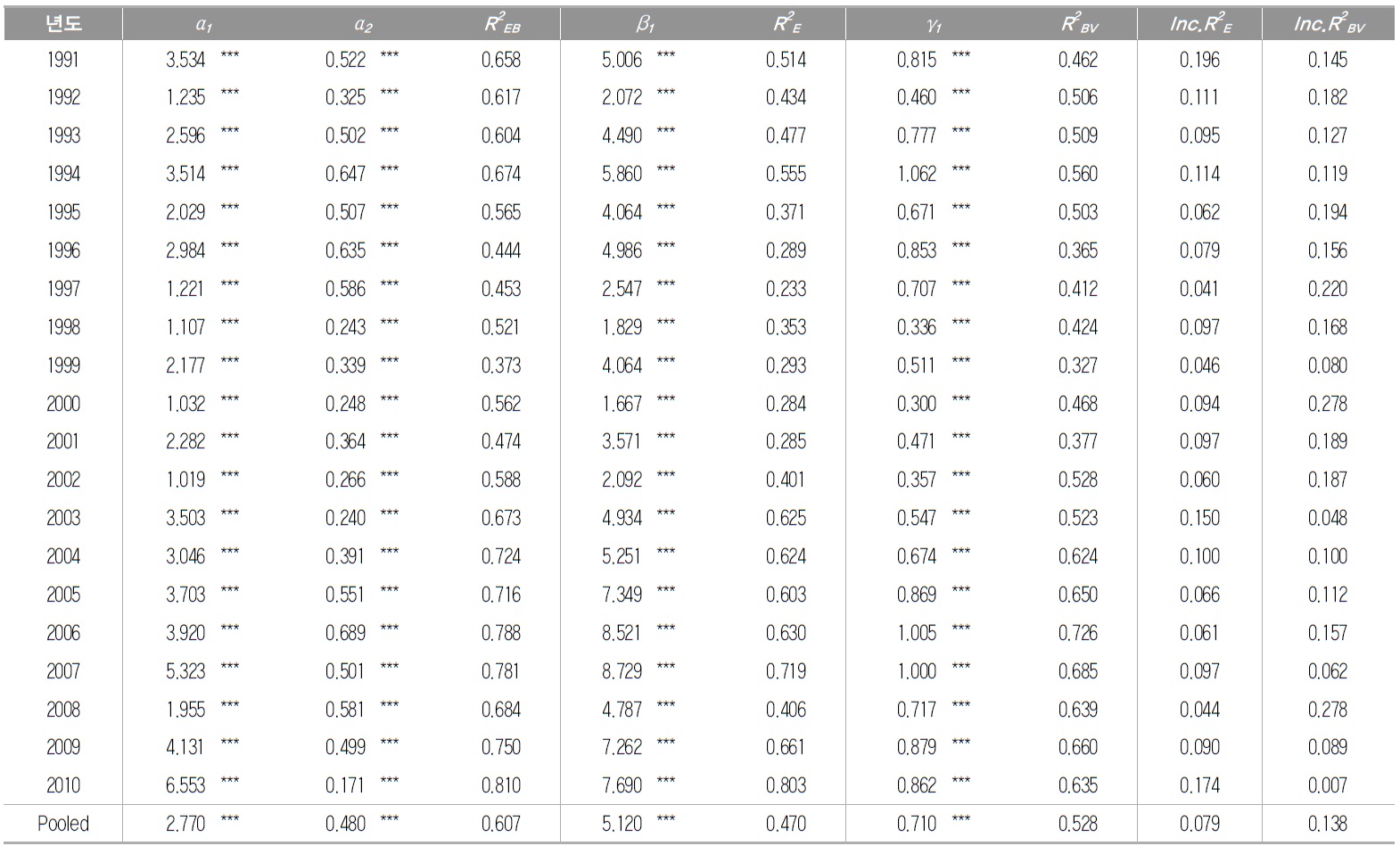

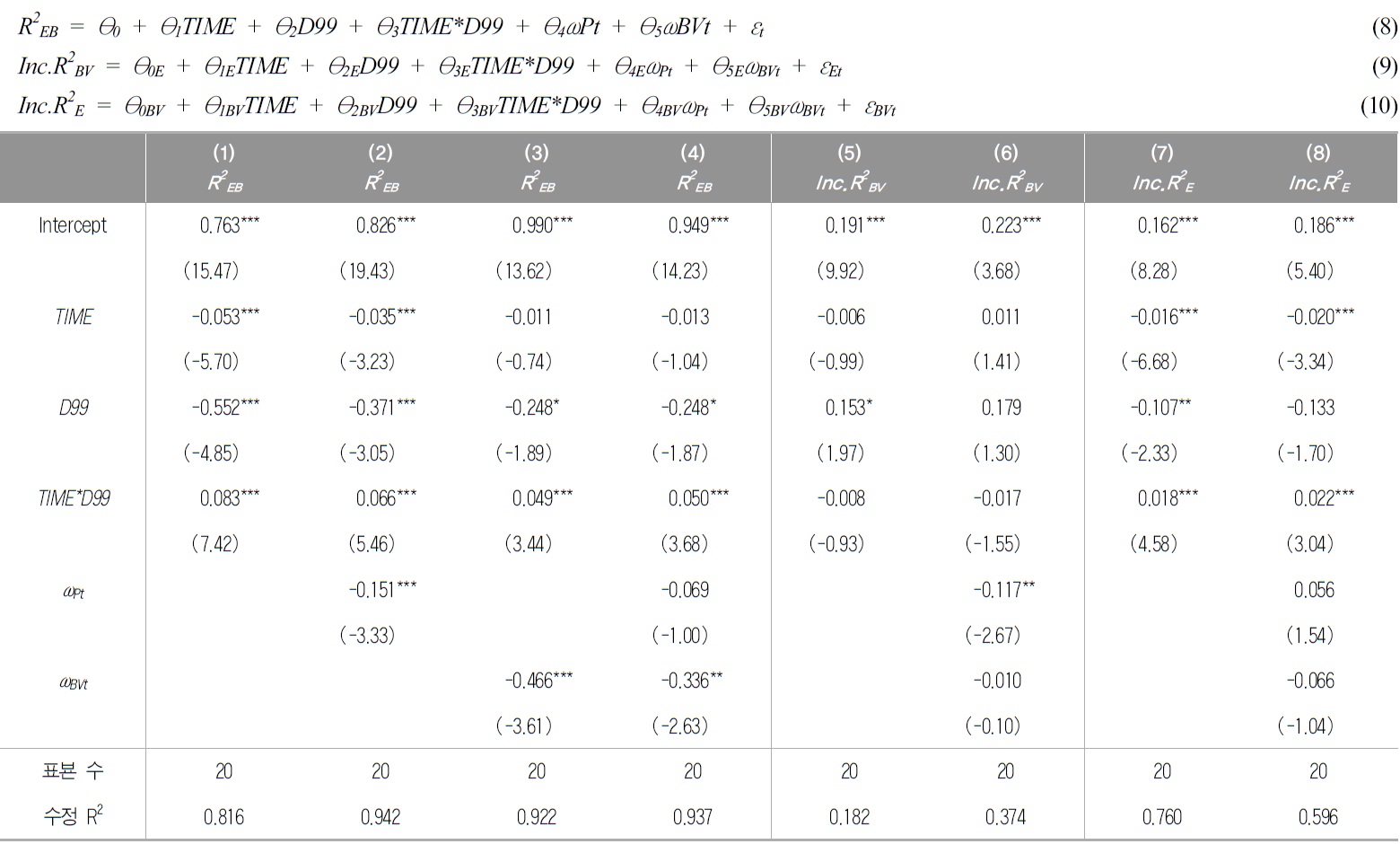

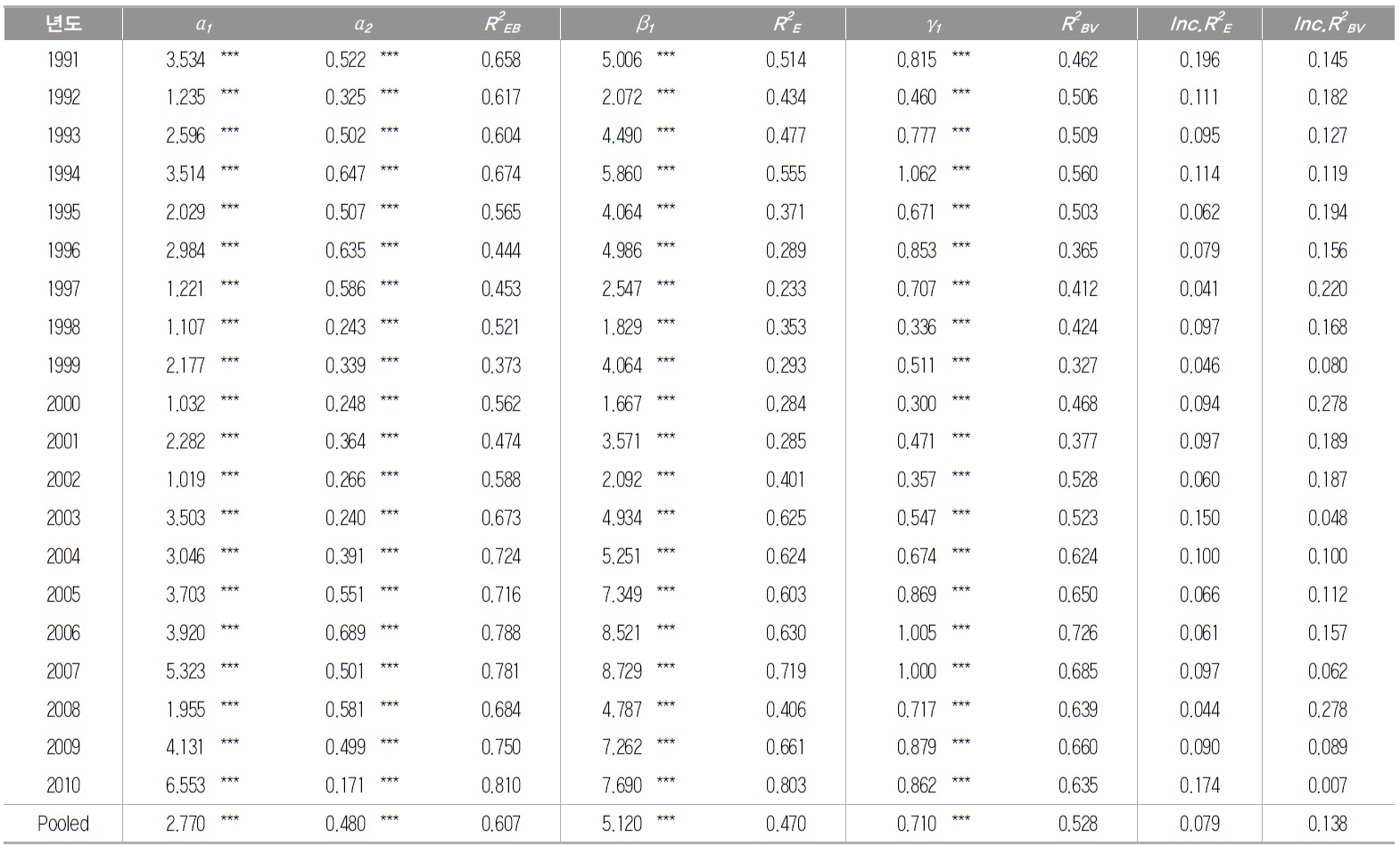

<표 3>는 20년의 표본기간동안 식(1)-(3)의 회귀계수와 수정 R2값을 나타낸 것이다. 회계이익과 장부금액은 주가를 설명함에 있어서 항상 유의한 양의 회귀계수 값을 가지고 있다. 마지막 행은 한국시장의 20년간 회계정보의 가치관련성을 통합회귀분석(pooled regression)으로 분석한 결과이다. 평균적으로 전체 회계정보의 가치관련성은 0.607, 회계이익의 증분적 가치관련성은 0.079, 장부금액의 증분적 가치관련성은 0.138이었다. 이는 Collins et al. (1997)에서 보고한 미국의 1983년부터 1993의 평균에 비하면 회계이익의 증분적 가치관련성을 제외하고는 상대적으로 낮은 수치이다.8) 이러한 차이는 한국시장의 회계정보가 미국시장의 비해서 주가의 움직임을 잘 설명하지 못하고 있음을 나타낸다.

연도별 가치관련성 회귀분석

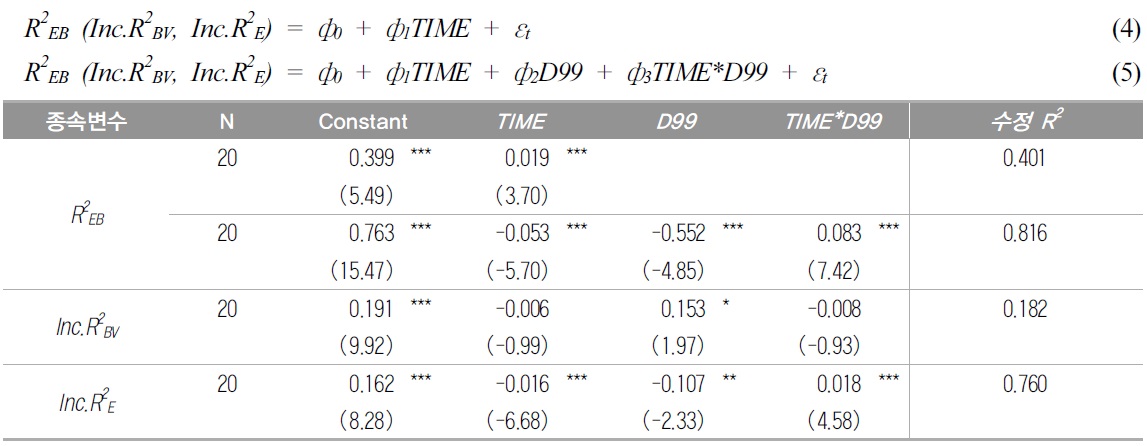

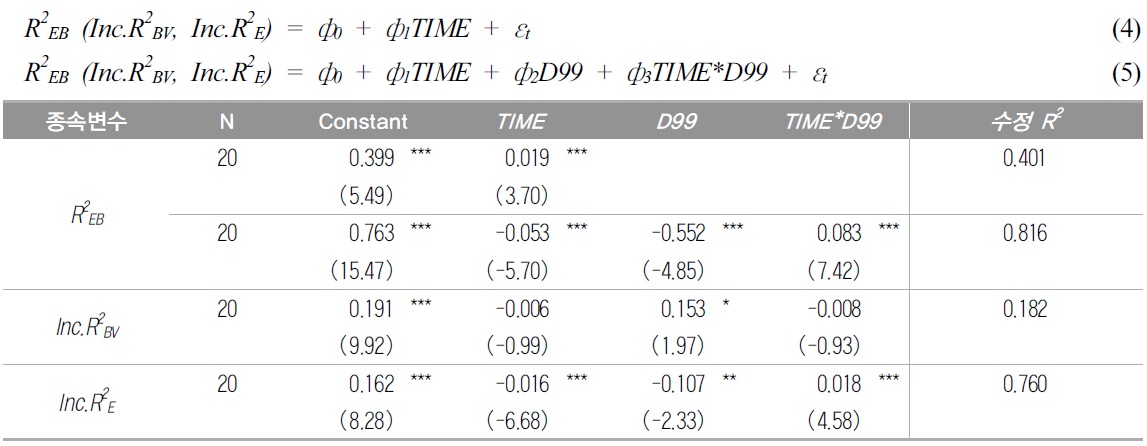

<표 4>는 본 논문의 주요 관심사인 회계정보 가치관련성의 시계열 추세를 측정하기 위하여 <표 3>에서 제시한 각각의 수정 R2를 종속변수로 하는 식(4), (5)의 실증 분석 결과이다. 실증결과에 대한 오차항의 이분산 효과를 제거하기 위하여 가중최소제곱법(WLS, Weighted Least Square)방법을 이용하였다 (Brown et al. 1999; Core et al. 2003).9) <그림 1>의 결과와 같이 전체 회계정보 가치관련성의 추세는 통계적으로 유의한 양(+)의 값을 가지며, 이는 한국 자본시장의 가치관련성이 20년 동안 평균적으로 증가하고 있었음을 보여준다. 그러나 <그림 1>을 통해서 알 수 있듯이 IMF 외환위기를 전후하여 회계정보 가치관련성의 추세가 극명하게 달라지는 구조적 변화를 통제할 필요가 있다. IMF 외환위기 시기를 전, 후로 구분하는 더미변수와

가치관련성 변화에 대한 회귀분석

<그림 1>과 <표 4>를 종합하면 한국 자본시장의 전체 회계정보의 가치관련성은 1991년부터 IMF 외환위기 시기에는 감소하는 추세였으나 외환위기 이후에는 급격하게 증가하는 추세를 보여 장기적으로 볼 때 상승하였음을 알 수 있다. 또한 회계이익의 증분적 가치관련성도 IMF 외환위기 이후 증가하고 있다. 그러나 장부금액의 증분적 가치관련성은 뚜렷한 추세 없이 약간 감소한 수준으로 유지되고 있다. 이러한 실증 결과는 미국시장의 추세와는 다른 결과로서 미국 시장에서는 회계이익의 증분적 가치관련성이 감소하지만 장부금액의 증분적 가치관련성이 증가하여, 전체 회계정보의 가치관련성이 증가하는 것으로 보고되었다. 다음 절에서 회계정보의 가치관련성에 변화를 가져오는 원인으로 여겨지는 요인들에 대하여 추가적인 분석을 실시하였다.

<그림 1>과 <표 4>는 전체 회계정보의 가치관련성이 1999년까지 계속된 감소추세를 보이다 1999년 이후에는 증가하고 있음을 나타내었다. 이번 절에서는 가치관련성의 시계열 변화의 원인으로 지목된 요인들을 통제한 결과를 알아보고자 한다. 미국의 자본시장을 대상으로 한 선행연구에서는 가치관련성 변화의 원인으로 영업외손익 및 특별손익의 빈도 및 중요성 증가, 손실 기업의 증가, 서비스 및 혁신기술을 기반으로 하는 산업의 중요성 증가, 그리고 소규모 기업의 증가 등을 제시하였다(Balanchandran and Mohanram 2011; Francis and Schipper 1999; Collins et al. 1997; Collins et al. 1999; Core et al. 2003; Collins and Kothari 1989; etc). 미국의 자본시장에서는 이러한 요인들을 통제했을 때, 회계정보의 가치관련성이 시계열적으로 변화한다는 증거를 찾지 못하여 가치관련성의 변동이 해당 요인들에 의해 이루어진 것임을 실증하였다.

본 연구도 한국 회계정보의 가치관련성 변화가 이러한 요인들에 의하여 설명되는지를 실증하였다.

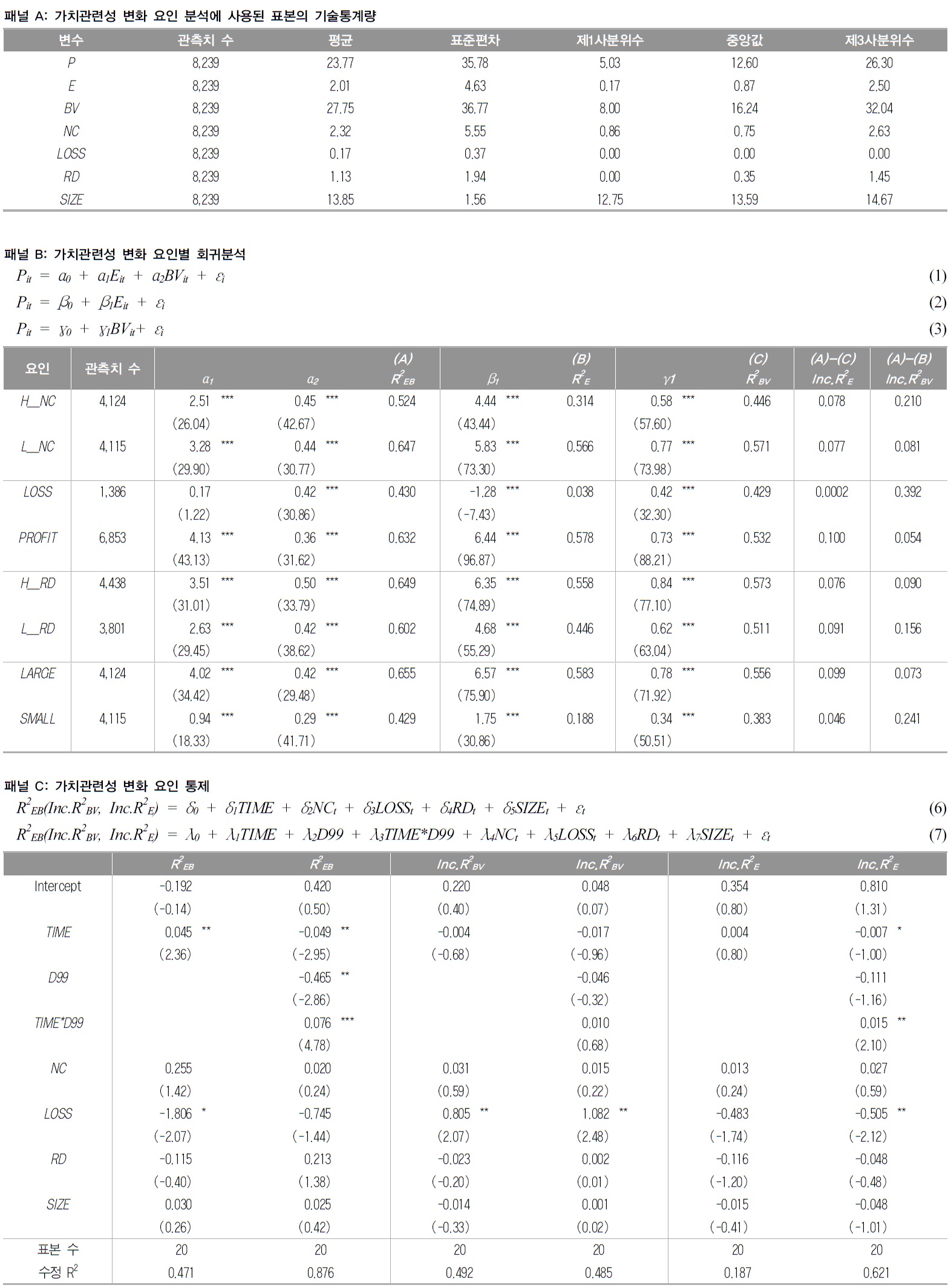

첫 번째로 지목된 원인은 영업외손익 및 특별손익의 빈도와 중요성의 증가이다. 영업외손익 및 특별손익은 영업손익에 비해 상대적으로 변동성이 크고 지속성이 낮으며, 수익과의 대응도 잘 이루어지지 않는다(Dichev and Tang 2008; Donelson et al. 2011; 백원선 2011). 따라서 영업외손익 및 특별손익의 비중이 큰 기업은 회계정보의 가치관련성이 상대적으로 낮다 (Collins and Kothari 1989; Collins et al. 1997; Elliot and Hanna 1996). 본 연구에서는 영업외손익 및 특별손익의 중요성을 측정하기 위하여 각 기업의 영업외손익의 비중(NC=영업외손익/당기순이익)을 사용하였다.

두 번째는 손실 기업의 증가이다. 손실 기업인 경우 기업의 미래현금흐름보다 청산가치가 중요해지므로 전체 회계정보의 유용성이 낮으며, 특히 회계이익의 증분적 가치관련성은 장부금액에 비해 매우 낮을 것이다 (Balanchandran and Mohanram 2011; Collins et al. 1999; Dechow et al. 2013). 본 연구에서는 당해 연도 당기순손실을 보고하는 기업에 대해 1의 값을 가지는 더미변수(

다음으로 지목된 원인은 서비스 및 혁신기술을 기반으로 하는 산업의 중요성 증가이다. Amir and Lev(1996)와 Francis and Schipper(1999)는 하이테크(high-tech)산업의 경우, 전통적인 역사적 원가주의를 이용하는 회계정보의 유용성이 상대적으로 낮다고 보고하였다. 일반적으로 하이테크 산업은 연구개발에 많은 투자를 하는데 R&D 지출액은 미래의 현금흐름을 창출함에도 불구하고 비용으로 처리되는 경우가 많기 때문이다(Francis and Schipper 1999). 본 연구에서는 서비스 및 혁신 기술을 이용한 산업의 중요성 증가를 나타내는 변수로 각 기업의 매출액 대비 R&D 지출액 비율을 사용하였다.

마지막은 기업의 규모이다. 소규모 기업의 경우 장부금액의 가치관련성은 높은데 반해 회계이익의 가치관련성은 낮다 (Collins et al. 1997; Collins et al. 1999; Dechow et al. 2013). 본 연구에서는 물가상승률을 고려한 시장가치의 로그값으로 기업의 규모를 측정하였다.

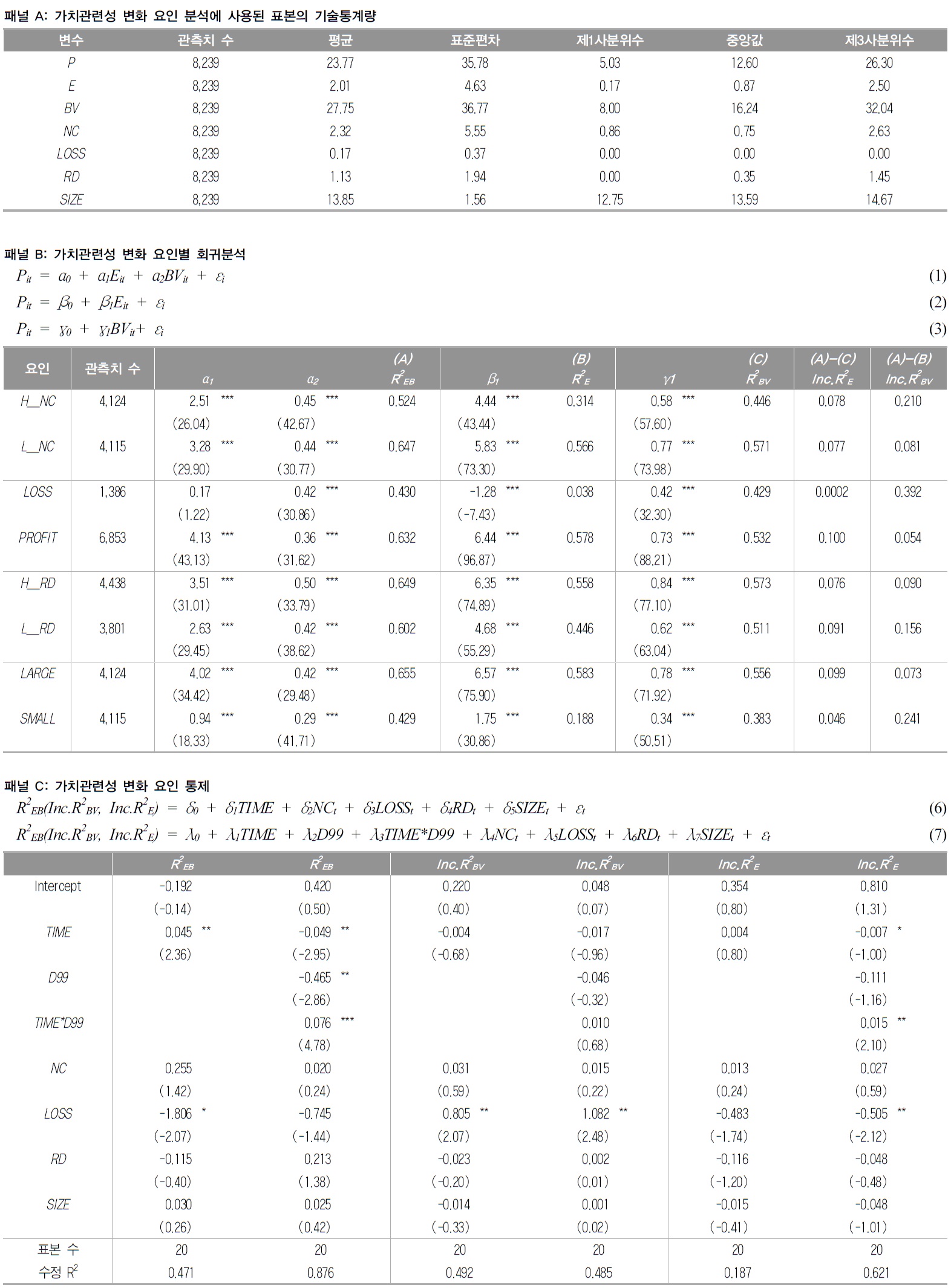

<표 5>는 위에서 제시한 네 가지 원인이 가치관련성에 미치는 영향을 통제하여 분석한 것이다. 패널 A는 전체 표본에서 위의 네 가지 변수들이 모두 이용 가능한 표본의 기술통계량을 보여준다.

가치관련성 변화 요인 분석

패널 B는 전체 표본을 위의 네 가지 변수 변수의 중앙값을 기준으로 중앙값보다 높은 그룹과 낮은 그룹으로 나누어서 식(1)-(3)의 모형을 분석한 결과이다. 단 Loss그룹과 Profit그룹은 당기순이익이 0보다 큰 기업과 그렇지 않은 기업으로 구분하였다.

선행연구의 결과와 같이 영업외손익의 비중이 큰 기업은 식(1)에서 측정된 전체 회계정보의 주가설명력이 0.524로 영업외손익의 비중이 작은 기업의 주가설명력 0.647에 비하여 낮다. 식(2)에서 측정된 회계이익 정보의 주가설명력은 0.313로 영업외손익의 비중이 작은 기업의 설명력 0.566에 비하여 매우 낮다. 이는 영업외손익의 비중이 클수록 회계이익의 변동성이 크고, 지속성이 낮으며 가치관련성도 낮을 것이라는 예측과도 일치한다. 이에 반해 장부금액의 증분적 가치관련성은 영업외손익의 비중이 큰 기업이 그렇지 않은 기업에 비해 매우 높은 것으로 나타났다. 이는 회계이익 정보의 지속성이 낮은 경우, 기업의 가치를 평가할 시에 장부금액 정보에 더 많은 가중치를 부여한다는 Ohlson(1995)의 예측과 일치하는 결과이다.

손실기업의 경우도 선행연구와 일치하는 결과를 나타내었다. 손실을 보고하는 기업은 이익을 보고하는 기업에 비하여 전체 회계정보의 가치관련성은 낮으며, 특히 회계이익정보의 가치관련성이 0.038로 매우 낮게 측정되었다. 회계이익의 증분적 가치관련성은 0에 가까운 수치로 보고되었다.10)

서비스 및 혁신기술을 기반으로 하는 산업을 측정하는 R&D 지출액 비율이 높은 기업은 그렇지 않은 기업에 비하여 전체 회계정보의 가치관련성이 높게 나타났고, 회계이익의 증분적 가치관련성은 낮게 나타났다. 이러한 결과는 Collins et al. (1997)의 결과와 일치한다. 또한 장부금액의 증분적 가치관련성도 R&D 지출액 비율이 높은 기업이 상대적으로 작게 보고되었는데, 이는 R&D 지출액 비율이 높은 기업의 장부금액은 실제 그 기업의 가치를 제대로 반영하지 못하기 때문으로 추정할 수 있다.

마지막으로 소규모 기업의 경우 장부금액의 증분적 가치관련성은 높고, 회계이익의 증분적 가치관련성은 상대적으로 낮아 선행연구의 결과와 일치하였다.

패널 C는 식 (6)과 식 (7)의 WLS 회귀분석 결과이다. 선행연구에서 가치관련성의 변화의 원인으로 지목된 네 가지 원인을 분석하기 위하여,

추가적으로 회계정보의 가치관련성을 세분화하여 분석하였다. 패널 C의 6번째, 7번째 열은 그 결과를 보여준다. <표 4>의 결과와 마찬가지로 장부금액의 증분적 가치관련성은 유의한 추세를 얻지 못하였다. 반면에 회계이익의 증분적 가치관련성은 20년간의 추세는 존재하지 않았으나, 더미변수를 고려한 분석에서는 1999년 이전에는 감소추세가 존재하였고, 1999년 이후에는 증가추세를 보였다. 이는 IMF 외환위기 이후의 회계시스템이나 환경의 변화가 회계이익의 증분적 가치관련성을 증가시키는 데에 더욱 영향을 미친 것으로 추측할 수 있다. 한편 적자기업의 비중을 나타내는

이전 절에서는 한국 자본시장에서 전체 회계정보의 가치관련성은 시장 구조와 기업들의 경영성과의 변화를 통제한 이후에도 1999년 이전에는 감소하는 추세를 보이다가 1999년 이후에는 급속히 증가하는 추세가 나타나고 있음을 보였다. 이러한 결과는 미국과는 달리 한국 자본시장의 가치관련성의 증가는 시장 구조와 기업들의 경영성과로는 설명할 수 없는 부분이 존재함을 시사한다. 본 절에서는 이러한 한국의 가치관련성 변화가 회계품질의 개선에 의한 것인지 살펴본다. 가치관련성의 증가는 이익의 품질이 개선되어 가치평가에 더 유용한 정보로 활용된 결과이거나 이익의 품질이 동일하더라도 투자자들이 이익 정보를 더 적극적으로 활용한 결과일 수 있다. 본 논문에서는 이러한 두 가지 변화 요인 중 이익 품질의 변화가 가치관련성에 미치는 영향에 초점을 맞추고자 한다.

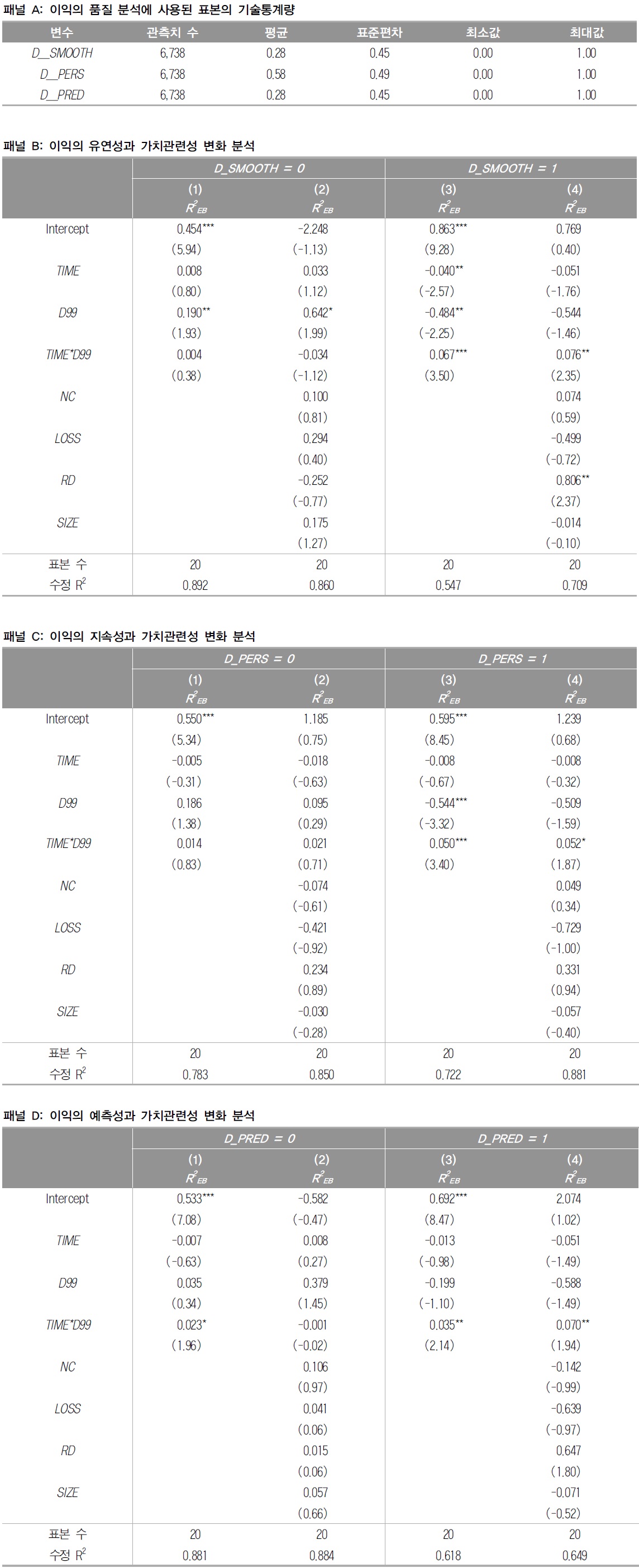

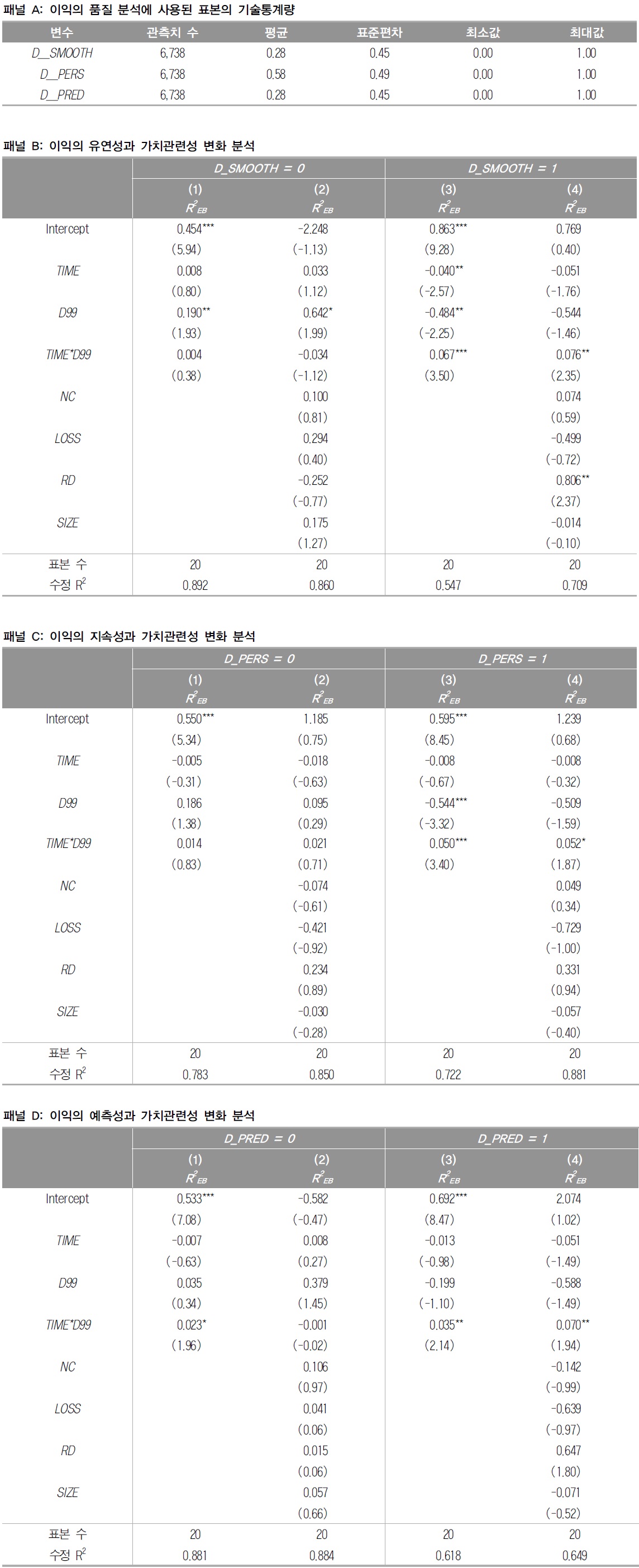

회계이익의 시계열적 특성에 기초한 이익품질의 측정치로는 이익의 유연성, 지속성, 예측성이 있다 (Francis et al. 2004; Dichev and Tang 2008; Donelson et al. 2011; etc.). 이익의 유연성이 높다는 의미는 경영자가 회사 내부의 정보를 고려하여 이익의 일시적인 변동을 최소화함으로써 투자자의 미래 불확실성을 줄인다는 뜻이다. 따라서 유연화된 이익은 품질이 높다고 해석할 수 있다 (Francis et al. 2004; Hope et al. 2013). 이익의 유연성은 영업현금흐름의 표준편차 대비 회계이익의 표준편차에 음(-)의 부호를 붙인 것으로 정의하였다. 한편 미래이익과 당기이익의 연관관계를 이용하여 이익의 지속성과 예측성을 측정할 수 있다. 이익의 지속성이 높고 예측성이 높다는 의미는 당기이익을 이용한 미래이익에 대한 예측이 수월하다는 뜻이므로 투자자의 미래 불확실성을 낮춘다. 따라서 선행연구에서는 지속성이 높고 예측성이 높은 이익은 품질이 높다고 해석한다 (Francis et al. 2004; Dichev and Tang 2008; Donelson et a. 2011). 이익의 지속성과 예측성은 아래의 모형을 이용하여 측정하였다.

식(8)에서 당기이익의 계수인

1999년 이전과 이후의 회계품질의 변화를 측정하기 위해서 이익의 유연성, 지속성, 예측성을 각각 1999년 이전과 이후로 구분하여 개별 기업단위로 측정하였다. 그리고 1999년 이전에 비하여 1999년 이후에 이익의 품질 측정치가 증가하였음을 반영하는 더미변수인

<표 6>은 위에서 산출한 이익의 품질과 가치관련성 변화의 관계를 분석한 결과이다. 패널 A는

이익의 품질과 가치관련성 변화 분석

패널 B는 이익의 유연성을 기준으로 집단을 구분하여 각 집단의 가치관련성 변화를 식(5)와 식(7)을 이용하여 측정한 결과이다. IMF 외환위기 시기를 전, 후로 구분하는 더미변수와

패널 C와 D는 이익의 지속성과 예측성이 가치관련성에 미치는 영향을 보여준다. 이익의 지속성 또는 예측성이 1999년 이전에 비하여 그 이후에 증가하지 못한 집단(

<표 6>의 결과는 이익의 품질 개선이 외환위기 이후 가치관련성의 상승과 연관관계가 있음을 의미한다. 다시 말해서 외환위기 이후 이익의 유연성, 지속성, 예측성의 증가에서 비롯된 전체 이익 품질의 개선은 <그림 1>, <표 4>, <표 5>에서 보고된 1999년 이후의 가치관련성의 상승과 관계가 있다.

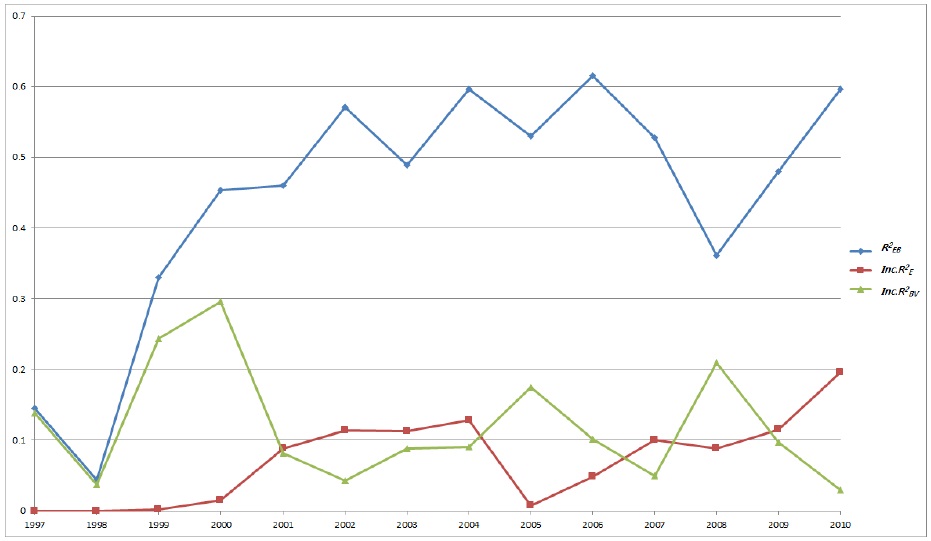

가. 코스닥 등록기업의 가치관련성 변화

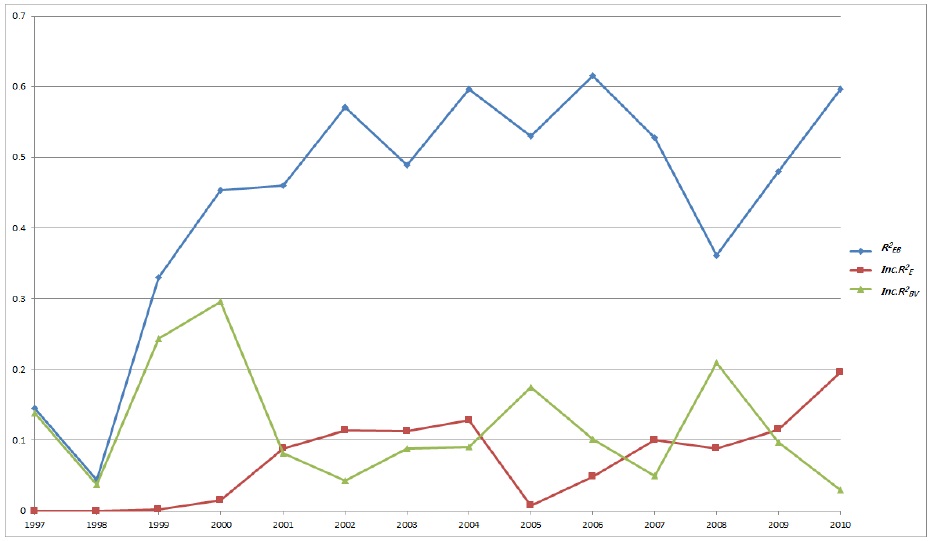

이전 절에서는 회계정보 가치관련성의 시계열 추세를 유가증권시장 상장기업을 대상으로 분석하였다. 대다수의 선행연구들도 유가증권시장 상장기업만을 토대로 한국의 자본시장에 대하여 분석을 하였기에 코스닥 등록기업의 회계정보 가치관련성의 시계열추세 관한 연구는 전무한 실정이다. 따라서 본 절에서는 추가적으로 코스닥 등록기업의 가치관련성의 시계열 추세가 어떠한지를 분석한다.

<그림 2>는 코스닥 등록기업만을 대상으로 식(1)-(3)에서 측정된 수정

코스닥 등록기업들의 회계정보 주가설명력이 유가증권시장 상장기업들에 비해 상대적으로 낮은 수치를 보이고 있다. 코스닥시장의 참여자가 개인이 많으며 일반적으로 회계품질이 떨어지기 때문이라고 여겨진다. 이 결과는 코스닥 등록기업들이 유가증권시장상장기업들에 비해 소규모이면서 손실보고기업의 비중이 많으며, 서비스 또는 혁신 기술은 기반으로 하는 기업들의 비중도 높은 시장의 특성을 고려하면 4.3에서 설명한 선행연구의 결과와도 일치한다.12)

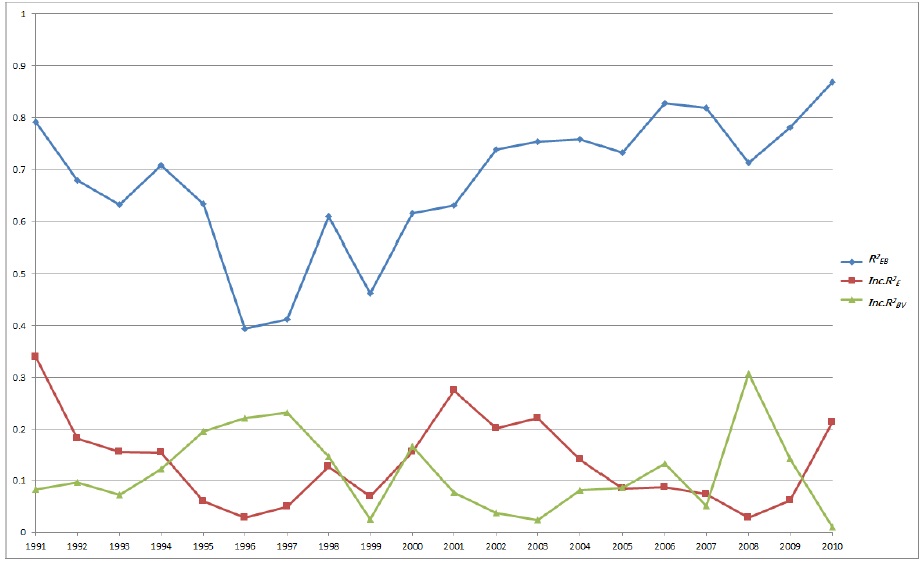

나. 생존기업의 가치관련성 변화

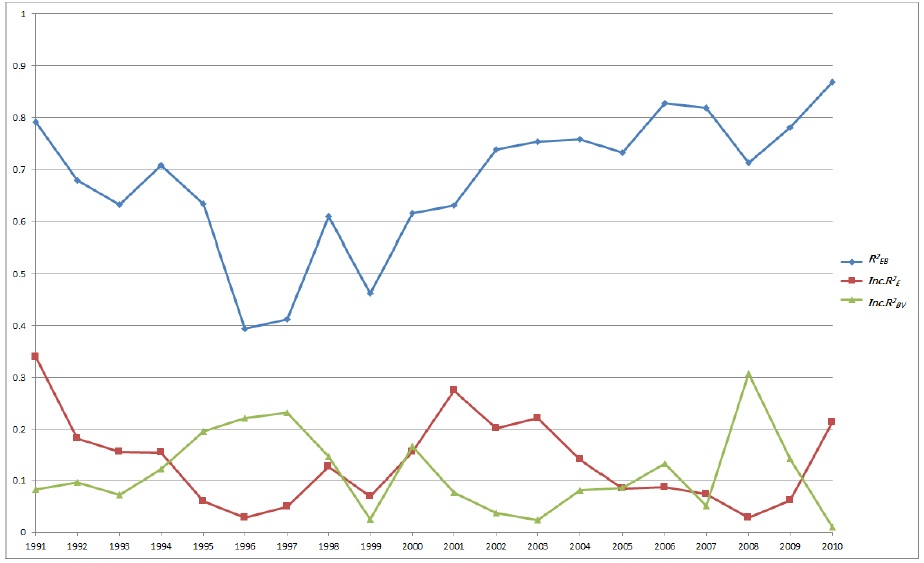

전술한 회계정보 가치관련성의 변화는 모든 기업들을 대상으로 한 것이다. 그러나 지난 20년간 KOSPI에는 많은 기업들이 새로 진입하거나 퇴출되었다. 가치관련성의 변화가 새로운 기업의 진입이나 기존기업의 퇴출로 인해 나타난 것이 아니라는 것을 보여주기 위해 20년간 계속해서 생존한 기업들을 대상으로 추가 분석을 실시하였다. 생존기업을 대상으로 분석을 할 경우, 산업의 특성 등의 변화가 가치관련성에 미치는 영향을 줄여 가치관련성의 시계열 추세를 보다 강건하게 살펴볼 수 있을 것이다. <그림 3>는 <그림 1>에서 보고한 한국의 회계정보 가치관련성의 시계열 추세를 20년간 계속기업만을 대상으로 분석한 것이다. 표본 중 계속기업에 해당하는 기업의 수는 223개이다. 전체 회계정보 가치관련성의 추세를 보면 1996년과 1997년에 이미 가장 낮은 정도의 가치관련성을 보이고 있다. 반면에 1999년 IMF 외환위기 시기에 감소하는 정도가 전체평균에 비해 상대적으로 작다. 상대적으로 기업의 경영 상태나 재무구조가 평균적인 수준보다는 안정적이었던 계속기업들은 IMF 외환위기에 가치관련성의 저하가 낮았던 것으로 보인다. 전반적으로 보면 전체 기업의 추세와 비슷하게 1999년 이전에는 감소추세를 보이다 1999년 이후에는 증가추세로 전환되었다.

회계이익의 증분적 가치관련성은 전반적으로 전체 평균보다는 높은 수준을 유지하고 있으며, 이는 손실보고기업의 비중이 전체 평균보다는 낮기 때문인 것으로 추정된다. 장부금액의 증분적 가치관련성도 전체 평균보다 높은 수준을 유지하고 있다. 특히 2008년에는 금융위기의 여파로 인하여 회계이익의 증분적 가치관련성이 매우 낮아졌기 때문에 상대적으로 장부금액의 가치관련성이 증가한 것으로 보인다. 이는 Ohlson(1995)과 Dechow et al. (2013)에서 보고한 손실기업의 경우 장부금액 정보가 회계이익 정보에 비해 기업의 가치를 평가하는데 우월하다는 결과와 일치하다.

다. 규모효과(scale effect)를 고려한 가치관련성 변화

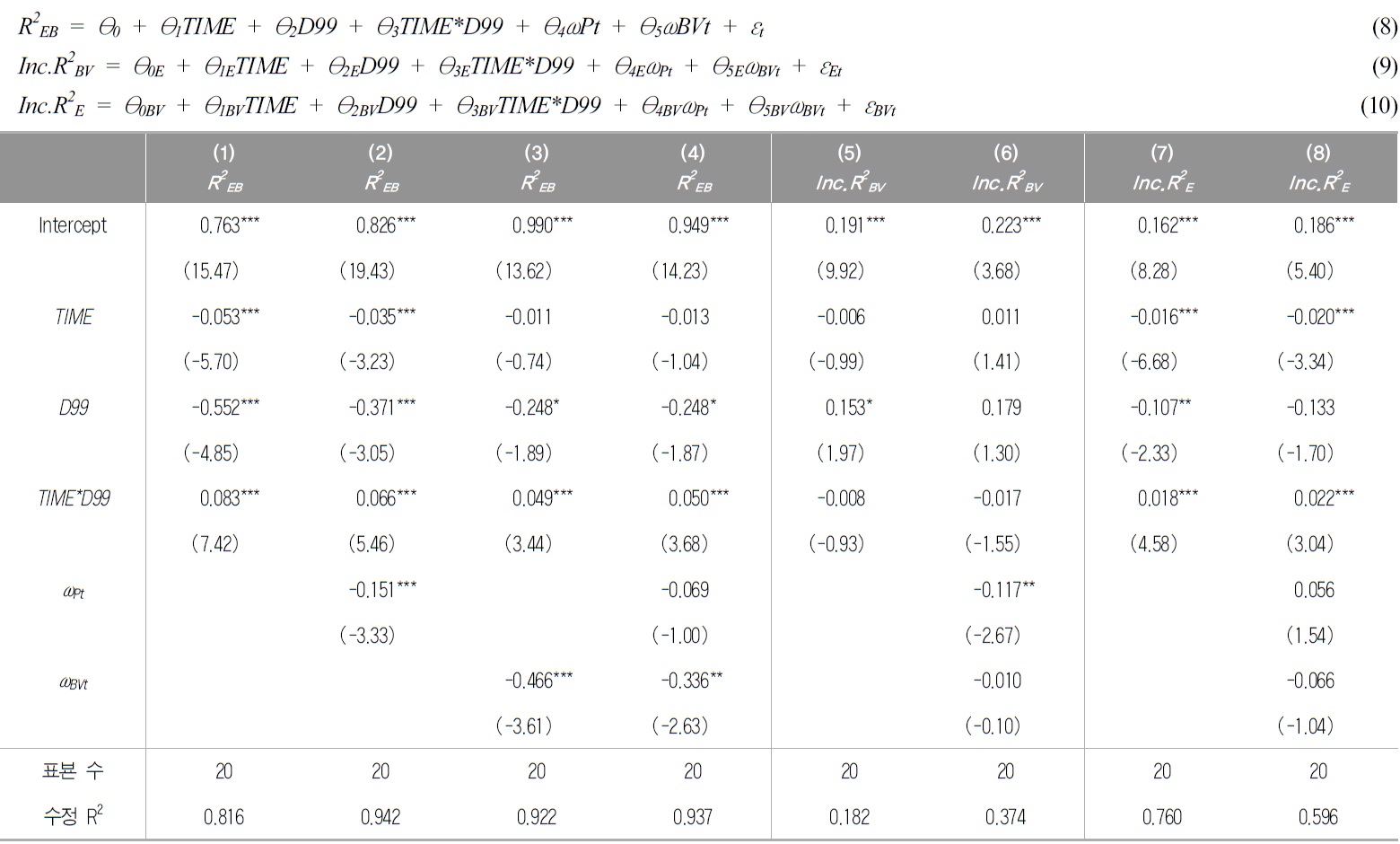

Brown et al. (1999)은 Collins et al. (1997)이 보고한 회계정보 가치관련성의 양(+)의 추세는 실제 회계정보 유용성의 개선을 반영하는 것이 아니라, 관측치의 규모의 차이에서 오는 기계적인 증가라고 주장하였다. 식(1)에서 사용한 변수는 ‘1주(per share)’당 가격, 회계이익, 장부금액이었다. 전체 주식 수는 1주당 가격, 회계이익, 장부금액과는 독립적이지만, 이러한 변수들은 당해 연도의 주식 수의 변화에 따라 변동된다. 만약 기업의 실제 가치, 회계이익, 장부금액에는 영향을 미치지 못하는 경제적 활동(예를 들어 주식병합이나 주식분할 등)이 발생하였을 때, 주당 회계이익, 주당 장부금액은 변동될 것이며, 기업의 주가 역시 변동될 것이다. 독립변수와 종속변수의 변화가 동시에 발생함에 따라 식(1)-(3)의 R2는 높아질 것이다. 하지만 이러한 R2의 상승은 회계정보 유용성의 본질과는 상관없는 관측치의 규모의 차이에서 오는 기계적인 증가일 뿐이다(Brown et al. 1999)13).

Brown et al. (1999)에서는 이러한 규모효과를 통제하기 위하여 관측치의 규모를 반영하는 변수의 변동성을 통제하는 방법을 제시하였고 관측치의 규모의 대용치로 각 관측치의 주당 가격과 주당 장부금액을 이용하였다. 본 연구도 식(4), (5)의 회귀식에 주당 가격과 주당 장부금액의 변동성을 통제하여, 본 연구의 실증결과가 규모효과에서 기인하고 있는지를 검증하였다.

위 식은 규모효과를 통제한 후의 전체 회계정보 가치관련성의 시계열 추세를 보여준다. 이전 장에서 주요하게 보고하였던 IMF 외환위기 이후의 회계정보 가치관련성의 양의 추세가 규모효과에 의해 기인하는 결과가 아니라면, 식(9)의 교차항의 계수인 θ3은 여전히 유의한 양의 값을 가질 것이다. 식(10)과 식(11)는 각각 식(2)와 식(3)에서 구한 회계이익과 장부금액의 증분적 가치관련성의 추세가 규모효과를 통제한 후에는 어떻게 달라지는지를 검증한다.

<표 7>은 식(9)-(11)를 이용하여 규모효과를 통제한 후의 가치관련성의 시계열 추세에 대한 통계적 유의성을 분석한 것이다. Brown et al. (1999)를 따라 이분산 효과를 통제하기 위하여 WLS 분석방법을 사용하였다. 열(1)부터 열(4)까지는 전체 회계정보의 설명력(

규모 효과의 통제

결론적으로 <표 7>의 결과는 이전 절에서의 실증 결과였던 IMF 외환위기 이후의 한국 시장의 회계정보 가치관련성의 상승은 규모효과에서 기인하는 것이 아니라, 시장구조의 변화와 정부의 개선노력 등이 반영되어 실질적으로 회계정보 유용성이 개선되었을 가능성을 뒷받침한다.

7)이를 코리아디스카운트(Korea Discount)라고 부르기도 한다. 황이석, CFO 강의노트 Section 13 참고. 8)Collins et al. (1997)에서 1983부터 1993년 동안의 미국시장의 전체 회계정보의 가치관련성은 0.754, 회계이익의 증분적 가치관련성은 0.070, 장부금액의 증분적 가치관련성은 0.186으로 보고하였다. 9)OLS를 이용하여 추가 검증한 결과도 WLS에 의한 결과와 일치한다. 10)손실기업의 경우 식(1)에서의 회계이익의 계수가 유의하지 않은 결과를 도출하였으며, 식(2)의 회귀계수는 음(-)의 값을 가진다. 이러한 결과 또한 손실기업의 회계이익의 가치관련성이 낮다는 결과를 지지한다. 11)OLS를 이용하여 추가 검증한 결과도 WLS에 의한 결과와 질적으로 유사하다. 12)연구에 사용된 표본의 기술통계량에 따르면, 유가증권시장 상장기업 (코스닥 등록기업)의 평균값은 주가 23.7 (9.03), 회계이익 2.0 (0.56), 장부금액 27.7 (7.4), 영업이익률 2.27 (1.09), 물가조정시장가치 13.8 (12.8), 손실기업비중 0.16 (0.26), R&D 지출비중 1.16 (3.43)이다. 13)“자본시장에서의 회계정보유용성”(권수영 등)에서 제시한 규모효과에 대한 예시는 다음과 같다. 2개 기업이 존재하는 단순한 상황에서 A사의 주가는 10,000원이고, 주당이익은 1,000원이다. B사의 주가는 10,000원이고, 주당이익은 600원이다. 이때 주가와 주당이익은 무관한 것으로 나타난다. 하지만 A사가 2대 1의 주식분할을 한다면 A사의 주가는 5,000원이고, 주당이익은 500원이 되는데, 이때 실질은 변함이 없음에도 불구하고 주가와 주당이익 간에는 양의 관계가 존재하는 것처럼 보이게 된다.

본 연구는 수정 R2로 측정한 국내기업의 회계정보 가치관련성의 시계열 추세를 살펴본다. 실증분석 결과에 따르면 지난 20년간 한국 자본시장에서 전체 회계정보의 가치관련성은 IMF 외환위기 이전에는 감소추세였다가 외환위기 이후에 뚜렷한 증가추세를 보이고 있다. 회계정보를 회계이익과 장부금액으로 나누어 보았을 때, 회계이익의 증분적 가치관련성은 전체 회계정보의 가치관련성과 유사한 패턴을 보이며 IMF 외환위기 이후에 꾸준히 증가하고 있다. 이에 반하여 장부금액의 증분적 가치관련성은 뚜렷한 추세가 존재하지 않는다. 선행연구에서 가치관련성 변화의 원인으로 제시한 영업외손익 및 특별손익의 빈도 및 중요성 증가, 손실 기업의 증가, 서비스 및 혁신기술을 기반으로 하는 산업의 중요성 증가, 그리고 소규모 기업의 증가를 통제하였을 때에도 한국 자본시장의 전체 회계정보 가치관련성이 IMF 외환위기 이후에 증가하고 있다는 결론은 유의하였다. 이러한 실증 결과는 미국 시장의 가치관련성 상승을 가져왔던 원인만으로는 설명할 수 없는 한국 자본시장만의 회계정보 가치관련성의 증가가 일어났을 가능성을 시사한다. 추가적으로 본 연구에서는 회계이익 품질의 개선이 가치관련성의 증가와 관련이 있음을 입증하였다. 따라서 IMF 외환위기 이후에 이루어진 회계제도 개혁과 재무공시의 변화, 관치금융 배제, 외국인 투자자와 기관 투자자의 증가 등 회계환경 변화가 회계품질의 개선을 가져오고, 그로 인하여 가치관련성이 증가하였을 가능성을 제시한다. 하지만 가치관련성 증가의 또 다른 해석으로는 회계정보의 질은 동일하더라도 투자자들이 회계 정보를 더 적극적으로 활용한 결과일 수 있다. 따라서 가치관련성 증가의 근본 원인에 대해서는 추가 연구가 필요할 것이다.

코스닥 등록기업을 대상으로 분석한 결과 코스닥 등록기업의 주가설명력이 유가증권시장 상장기업에 비해 상대적으로 낮았지만, 동기간 유가증권시장의 가치관련성 변화와 유사한 추세를 보이고 있다. 또한 가치관련성의 증가가 단순한 기계적인 결과에 의한 것인지 확인하기 위하여 규모효과를 통제하여 분석을 하였다. 분석 결과 규모효과를 통제한 후에도 가치관련성이 유의하게 증가추세를 보임으로써 한국에서의 가치관련성의 증가는 실질적인 회계정보의 주가설명력의 증가에서 기인하고 있음을 확인하였다.

본 연구는 지난 20년간 회계정보의 가치관련성을 살펴봄으로써 회계정보의 유용성에 대한 증거를 제시한다. 회계투명성에 대한 많은 비판들이 있음에도 불구하고 국내에서 회계정보의 가치관련성은 IMF 외환위기 이후 증가추세를 보임으로써 경제구조의 변화나 회계개혁의 노력이 긍정적인 영향을 가져왔을 수 있음을 보였다. 그러나 가치관련성은 회계정보의 유용성을 판단하는 하나의 중요한 기준이지만, 가치관련성이 높은 정보가 반드시 유용한 정보라고 말할 수는 없다는 한계가 있다. 회계이익의 질이나 보수성 또는 장부금액이 공정가치를 반영하는 정도 등 가치관련성과 함께 다양한 기준에 의해서 회계정보의 유용성을 판단해야 할 것이다.

“본 연구자는 한국공인회계사회의 논문편집위원회가 제정‧공표한 「학술지 연구윤리규정」을 엄정히 준수하였습니다.”